[아시아경제 신범수 기자]올 1분기 제약업체들이 최악의 시기를 보낸 것으로 나타났다. 영업활동 위축으로 매출이 감소하고, 약값인하는 수익률 하락을 부추겼다.

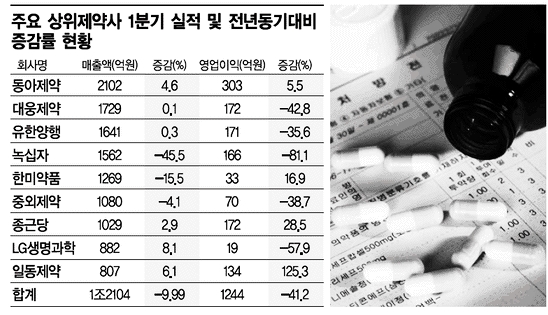

6일 각 업체가 발표한 1분기 실적에 따르면 상위 9개 제약사의 매출액은 총 1조2104억원으로 전년 동기 대비 10% 감소했다. 동아제약, 대웅제약, 유한양행 등 1∼3위 업체 대부분이 정체 상태를 보였고 녹십자와 한미약품, JW중외제약은 매출액이 크게 줄었다. 영업이익은 총 1244억원으로 전년 동기 2117억원보다 41.2%나 감소했다. 순이익도 37% 감소를 기록했다.

비교적 양호한 성적을 낸 1위 동아제약도 매출 구조를 분석해보면 사실상 하락세다. 전문의약품 복제약과 자체 개발 신약이 성장동력인데, 이 부문의 매출은 4.3% 감소했다. 실적을 받쳐준 것은 박카스 등 일반의약품이다. 일반의약품 매출은 519억원으로 전년 동기 대비 10.2% 증가했다. 이 중 절반을 차지하는 박카스 매출이 266억원으로 15.6% 늘었다.

리베이트 단속 강화로 전문의약품 영업이 위축되자, 일반의약품 판촉을 늘려 매출 만회를 노린 셈이다. 이런 사업구도의 변화는 동아제약뿐 아니라 우루사, 아로나민골드, 삐콤씨 등 인지도 높은 일반의약품 보유 제약사들에서 공통적으로 나타난다.

상위 제약사들은 영업환경 악화에도 불구, 지난해 말까지는 완만한 성장을 거뒀다. 그러다 올 해 들어 실적이 급락한 것은 지난해 4분기 시행된 리베이트 쌍벌제의 영향이 큰 것으로 풀이된다.

아울러 2007년 시작된 정부의 약제비적정화 사업이 본격화 된 것도 중요한 요인이다. 이 사업은 겉으로는 리베이트를 근절하고 약값의 거품을 제거하는 모양새를 띄지만, 실제로는 복제약 가격을 깎아 건강보험 재정 적자를 만회하려는 데 초점이 맞춰져 있다.

앞으로의 전망은 엇갈린다. 우선 동아제약, 한미약품 등 선두권 업체들의 신약개발 성과가 올 하반기 나타나면서 위축된 시장이 살아날 것이란 전망이다. 동아제약 관계자는 "당분간 시장위축이 불가피 하지만 장기적으로는 견고한 신약 후보군과 양호한 재무구조를 보유한 상위 업체에게 유리한 상황이 펼쳐질 것"이라고 말했다.

한미약품 역시 신약의 해외 기술수출 및 개량신약 판권 이양 등 호재를 앞두고 있어 내수부진을 극복할 수 있을 것으로 기대하고 있다.

지금 뜨는 뉴스

하지만 앞으로 이어질 또 다른 약가인하 정책은 시장상황을 더욱 어둡게 할 것이란 의견도 많다. 업계에 따르면 보건복지부는 조만간 복제약의 가격을 일괄 인하하는 조치를 '건강보험 재정 건전화 방안'의 일환으로 내놓을 전망이다.

한국제약협회 관계자는 "가혹한 약가인하 정책이 계속될 경우 인력 구조조정과 연구개발 투자 위축 등 부작용이 생겨 산업 기반이 흔들릴 수 있다"며 "국내 생산보다는 수입이나 외국 제약사 판매를 대행을 선택하는 산업구조 왜곡도 우려되는 실정"이라고 말했다.

신범수 기자 answer@

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

![또 19억 판 아버지, 또 16억 사들인 아들…농심家 '셋째 父子'의 엇갈린 투심[상속자들]](https://cwcontent.asiae.co.kr/asiaresize/308/2026013009165322085_1769732214.jpg)

![쿠팡 잡으려고 대형마트 새벽배송…13년 만의 '변심'에 활짝 웃는 이곳[주末머니]](https://cwcontent.asiae.co.kr/asiaresize/308/2025042307522530624_1745362344.jpg)

{kind=link}