'CES 2025'서 유리기판 홍보나선 최태원 회장

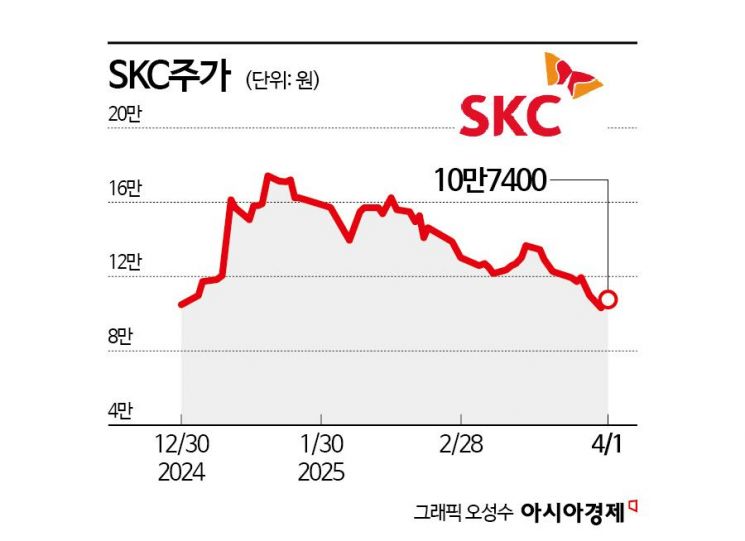

18만1000원까지 올랐던 주가 10만7000원선까지 내려

양산 시점 따라 주가 반등 시기 결정될 것

SK그룹 중간지주사인 SKC 주가가 다시 지난해 말 수준으로 후퇴했다. 연초 자회사의 유리기판 양산 기대감으로 주가가 큰 폭으로 올랐으나 주식시장 관심에서 다소 멀어지면서 상승 폭을 모두 반납했다. 증권가는 유리기판 양산 시기를 구체화할 수록 주가 반등 가능성이 있을 것으로 기대했다.

2일 금융투자업계에 따르면 SKC 주가는 1월20일 기록한 연중 최고가 18만1000원 대비 40.7% 내린 10만7400원을 기록했다. 6조5000억원까지 불어났던 시가총액은 4조700억원으로 쪼그라들었다.

SKC 주가는 지난해 말 10만5100원으로 장을 마감한 뒤 연초 급등하면서 18만1000원까지 올랐다. 지난 1월6일부터 9일까지 미국 라스베이거스에서 열린 세계 최대 전자·IT 전시회 'CES 2025'에서 유리기판이 화제가 되면서 기업가치가 상승했다.

SKC는 CES에 참가해 앱솔릭스가 개발 중인 유리기판 실물을 전시했다. SKC는 앱솔릭스 지분 70%를 보유하고 있다. 앱솔릭스는 미국 조지아주에 유리기판 양산 공장을 준공하고 상업화에 박차를 가하고 있다. 유리기판은 대규모 데이터를 처리하는 인공지능(AI) 서버의 속도를 끌어올릴 솔루션으로 기대를 모으고 있다. 초미세 회로 구현이 가능하고 적층세라믹커패시터(MLCC) 등 다양한 소자를 내부에 넣어 표면에 대용량 중앙처리장치(CPU)와 그래픽처리장치(GPU)를 얹을 수 있는 장점이 있다. 최태원 SK그룹 회장은 CES에서 젠슨 황 엔비디아 최고경영자(CEO)와 만난 후 SKC의 유리기판 샘플을 든 채 "방금 팔고 왔다"고 말했다.

하지만 CES가 끝나고 국내 증시에서 유리기판에 대한 관심이 멀어지면서 차익 실현 매도 물량이 쏟아졌다. 4분기 실적이 부진했던 것도 주가 흐름에 일부 영향을 줬다. 이진호 미래에셋증권 연구원은 "지난해 4분기 시장 기대치는 영업손실 607억원이었으나 실제 적자 규모는 826억원에 달했다"고 설명했다.

연중 최고가를 기록한 이후 국내 기관투자가는 117억원 누적 순매도를 기록했다. 각각 103억원, 80억원어치 매수 우위를 보인 외국인과 개인은 평가손실을 기록하고 있다. 외국인의 주당 평균 매수단가는 14만170원으로 현재 주가 대비 23%가량 비싸다. 개인 평가손실률은 -26%다.

공매도를 재개한 지난달 31일 SKC에 대한 공매도 규모는 18만7000주에 달했다. 전체 거래량의 35.7%에 해당하는 규모다. 한국거래소는 SKC를 공매도 과열종목으로 지정했다. 1일 하루 동안 공매도 거래를 할 수 없었다. 31일 공매도한 투자자의 평균 매도 가격은 10만4300원이다. 지난해 말 수준으로 주가가 내려왔지만 공매도 투자자는 추가로 하락하는 데 베팅했다.

지금 뜨는 뉴스

증시 전문가들은 유리기판의 사업 전개 속도가 주가에 영향을 줄 것으로 내다봤다. 노우호 메리츠증권 연구원은 "유리기판 사업 전개는 한층 더 활발해질 것"이라며 "올해 하반기 이후 미국 제2차 생산라인 증설 의사결정이 큰 모멘텀이 될 것"이라고 설명했다.

박형수 기자 parkhs@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

![北 김정은 얼굴 '덥석'…'예뻐해 함께 다닌다'는 김주애가 후계자? 아들은?[양낙규의 Defence Club]](https://cwcontent.asiae.co.kr/asiaresize/308/2023042407464898154_1682290007.jpg)

{kind=link}