‘오징어 게임’ 흥행으로 한국 콘텐츠 제작사들의 몸값이 높아지고 있다. 한국 드라마 콘텐츠가 글로벌 시장에서도 통한다는 사실이 ‘오징어게임’을 통해 증명되면서 국내 콘텐츠 제작에 대한 투자규모도 확대될 것으로 전망된다. 그간 ‘미드’, ‘영드’ 등 서구권 드라마보다 저평가받던 ‘한드’의 위력이 코로나19와 온라인동영상서비스(OTT) 플랫폼을 타고 조명받은 셈이다. 이런 현상은 콘텐츠 공급 채널을 가진 CJ ENM이나 JTBC 계열의 대형 콘텐츠 제작사 외에 NEW, 에이스토리, 삼화네트웍스 등 중소형 제작사에까지 폭발적 성장의 기회를 제공한다는 점에서 고무적이다. 다만 수년간 누적된 적자와 부채 등으로 재무구조가 부실하다는 점은 투자자들이 유심히 살펴야 할 부분이다.

[아시아경제 박소연 기자] NEW는 디즈니플러스의 한국 론칭을 앞두고 주목받는 기업이다. NEW는 2016년 태양의 후예로 드라마 제작 시장에 진입했다. 이후 연평균 1.6편의 드라마를 제작했고, 최근에는 제작 편수를 늘려가고 있다.

본사인 NEW는 영화 투자 및 배급 사업을 하며, 그 외 종속회사들을 통해 드라마, 음악, 시각특수효과(VFX) 등 8개 사업부문을 영위하고 있다. 주요 종속기업으로는 드라마와 영화 제작사인 ‘스튜디오앤뉴’, VFX 기획사인 ‘엔진비주얼웨이브’, 콘텐츠 기획·유통을 맡고 있는 ‘콘텐츠판다’, 음원 투자·유통 회사 ‘뮤직앤뉴’, 뉴미디어 회사인 ‘뉴아이디’, 영화관을 운영하는 ‘씨네큐’, 스포츠마케팅 및 매니지먼트 사업을 하는 ‘브라보앤뉴’ 등이 있다.

기존에는 본사 NEW의 영화배급 실적이 연결실적의 중추 역할을 했으나 올해부터는 자회사 스튜디오앤뉴가 실적 턴어라운드를 견인할 전망이다.

◆디즈니플러스 국내 론칭 ‘무빙’ 공급 주목= NEW는 콘텐츠 제작 자회사 스튜디오앤뉴를 통해서 곧 ‘무빙’이라는 드라마를 선보일 예정이다. 강풀 작가의 웹툰을 기반으로 하고 ‘킹덤 시즌2’로 유명한 박인제 감독이 연출을 맡았다. 조인성, 한효주, 류승룡 주연의 드라마 ‘무빙’은 다음달 한국 시장에 진출하는 신규 OTT 플랫폼 디즈니플러스 오리지널 드라마로 선보인다. 금융투자업계에선 NEW가 ‘무빙’으로만 약 100억원 이상의 이익을 거둘 것으로 전망하고 있다.

스튜디오앤뉴는 디즈니플러스와 5년간 매년 1편 이상의 독점 공급 계약을 체결했다. 한국 진출을 앞둔 디즈니플러스는 자사 콘텐츠 외에도 2024년까지 해마다 50여편의 전세계 오리지널 콘텐츠를 공급할 계획이라고 발표했다. 특히 한류 콘텐츠 수급을 위해 제작사 NEW와 가장 먼저 손을 잡았다.

디즈니플러스와 장기 계약을 감안하면 NEW의 실적 하락의 리스크는 적을 것이란 전망이 나온다. 드라마부문 호실적이 당분간 이어질 것이란 기대감도 있다. 이민희 IBK투자증권 연구원은 "상반기 드라마 제작까지 합쳐 올해 600억원의 매출이 예상된다"며 "수익성 면에서도 양호할 것"이라고 전망했다.

OTT 업체 간 경쟁으로 콘텐츠 주문 건수가 급증할 것이란 전망이 나오는 것도 NEW에는 호재다. 장기적으로는 디즈니플러스 외에도 애플TV플러스, HBO맥스 등 다수의 OTT가 진출해 한국 콘텐츠 확보 경쟁에 나설 것으로 예상된다. 특히 이런 기대감은 ‘오징어게임’ 흥행 이후 더욱 커지고 있다. 실제 넷플릭스의 올해 한국 콘텐츠 투자액은 5500억원 규모로 지난해보다 65% 늘어났다.

향후 OTT업체들의 국내 진출이 가속화될 경우 NEW와 비슷한 체급의 중소형 제작사들의 성장 속도가 빨라질 것이란 전망이 나온다. 기존 사업자들과 장기 파트너십 계약을 체결하지 않아 상대적으로 유연한 협상이 가능하다는 점에서다.

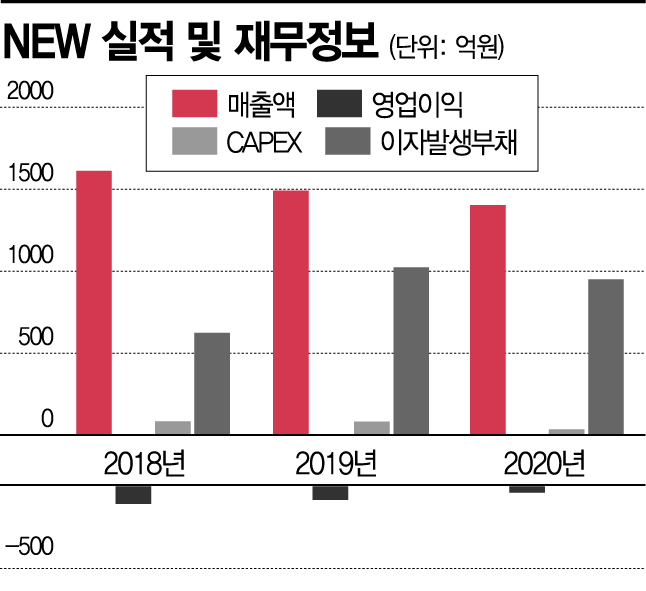

◆코로나19 직격탄 맞은 영화 제작은 과제= NEW는 본업인 영화 제작·유통에선 코로나19의 영향권에서 아직 회복하지 못했다. 올 2분기에는 코로나19 영향으로 영화 개봉작이 없어 NEW의 매출이 전분기대비 87%가량 급감하고 영업손실이 확대됐다. 2018년 1600억원대로 증가했던 매출이 2019년과 2020년 1400억원대로 내려앉았다.

2017년부터 최근 4년간 38억~106억원 규모의 지속적인 영업손실을 기록하기도 했다. 미래의 이윤을 창출하기 위해 지출한 비용인 CAPEX는 2016년과 222억원, 2017년 123억원 수준에서 2020년 10억원 수준으로 낮아졌다.

반면 이자발생부채는 2016년 235억원 규모에서 2019년 급격히 늘어난 1023억원, 2020년에는 950억원으로 집계됐다.

증권사 컨센서스는 나쁘지 않다. 올해를 기점으로 턴어라운드하고 2022년 228억원, 2023년 287억원의 영업이익을 거둘 것으로 전망하고 있다. 특히 자회사들의 성장가능성이 높은 평가를 받고 있다.

지금 뜨는 뉴스

이남수 키움증권 연구원은 "기업가치를 약 2000억원으로 평가 받으며 240억원의 신규 자금을 유치한 스튜디오앤뉴와 120억원 유치에 성공한 VFX 자회사 엔진비주얼웨이브의 성장에 주목해야 한다"고 말했다.

박소연 기자 muse@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

{kind=link}