금융개혁현장점검반 접수한 건의사항, 2금융이 1금융보다 불수용률 2배 많아

고객정보 유출 등 굵직한 사고 잦아…"정보보호·카드 한도 완화 등 못들어줘"

PF대출시 승인전결권 위임 요청도 거절

[아시아경제 이현주 기자, 조은임 기자]카드업계 "온라인으로 신용카드 신청시 고객에 제공되는 경품 내역 한도 폐지" (불수용)

저축은행업계 "프로젝트 파이낸싱(PF) 대출시 10억원 미만은 승인전결권을 대표이사로 위임" (불수용)

신용협동조합 "주택담보대출(LTV) 비중 70%→75%로 환원 상향 조정" (불수용)

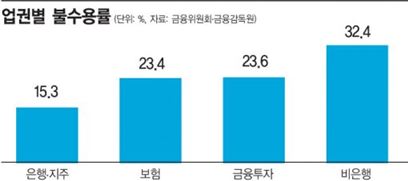

금융당국이 금융사 현장방문 때 접수했던 건의사항 가운데 수용하지 않기로 한 내용들이다. 이같은 불수용률은 저축은행ㆍ신용카드ㆍ신용협동조합 등 비은행권이 30%를 넘는다. 이는 은행업권 불수용률인 15.3%보다 2배 가까이 되는 수치다. 금융당국은 금융사들의 건의사항에 대한 개선 수용률이 49%에 달할 정도로 긍정적인 자세를 취했으나 유독 비은행권에는 보수적인 입장을 견지했다. 2011년 저축은행 영업정지, 2014년 카드사 고객정보 유출 등의 굵직한 사고들이 영향을 미친 것으로 보인다.

29일 금융당국에 따르면 지난달 1~3주차 현장방문 건의사항 회신결과 불수용률은 비은행(32.4%), 금융투자(23.6%), 보험업권(23.4%), 은행ㆍ지주(15.3%) 순으로 높았다. 비은행업권은 저축은행, 신용카드, 신용협동조합으로 세분화 되는데 이 중에서 신협의 건의사항 불수용률이 47.1%로 가장 높았다. 이어 신용카드 32.1%, 저축은행 26.8%였다.

신용카드업권은 부가서비스 변경 요청시 제휴사 공문 전달을 생략, 온라인으로 카드를 신청 할 때 경제적 이익 제공한도 폐지 등을 건의했으나 불수용 통보를 받았다. 현장점검반 관계자는 "고객 정보보호나 카드발급, 한도 등에 대한 건의가 많았는데 정보유출 사태와 직접 연결된 부분이 많았다"면서 "카드사들은 예전처럼 영업하고 싶다는 의견을 전달했지만 해당 부서는 수용해주기 어려운 입장"이라고 말했다.

저축은행은 업무 질의를 위해 금융감독원 홈페이지 상 직원과 부서안내를 상세히 해달라는 것과 프로젝트 파이낸싱(PF) 대출시 10억원 미만은 승인전결권을 대표이사로 위임해 달라고 요청했으나 거절당했다. 금감원 관계자는 "저축은행 영업정지 사태 때 가장 큰 문제가 됐던 것이 PF대출인데 이를 수습하는 과정에서 도입된 규제인 만큼 수용이 어려운 부분"이라며 "보이스피싱 우려로 자세한 직원 공개는 어렵다"고 설명했다.

신협은 LTV 비율 상향 조정, 신협의 공동유대 범위를 광역권역으로 확대, 다른 조합원에 대한 대출을 비조합원대출에서 제외시켜 대출총량제한을 배제시켜달라고 건의했으나 모두 불수용됐다. 금융당국은 최근 비은행권 규제 완화가 상당 부분 진행됐기 때문에 더 이상 허용하기 어렵다는 입장이다. 금융위원회 관계자는 "카드업권의 경우 작년부터 부수업무 네거티브, 모바일카드 단독 허용 규제 등을 계속 완화해왔다"고 말했다.

비은행권은 금융당국이 지나치게 부정적이라는 불만을 토로하고 있다. 비은행권 관계자는 "저축은행 사태나 고객정보 유출 사태로 상처를 남긴 것은 사실이지만 그동안 많은 개선들이 진행돼왔다"며 "규제 완화라는 큰 틀에서 금융당국이 전향적으로 판단해주길 바란다"고 말했다.

이현주 기자 ecolhj@asiae.co.kr

조은임 기자 goodnim@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![겨울연가 日에서 영화 개봉…'욘사마'는 어떤 존재였나 [일본人사이드]](https://cwcontent.asiae.co.kr/asiaresize/308/2026022317044849109_1771833888.jpg)

{kind=link}