빚더미 앉은 가계…통화정책 통한 수요진작 제한적

[아시아경제 구채은 기자] 2007년 이후 미 연준이 경제를 지나치게 낙관적으로 봤다는 분석이 나왔다. 가계가 빚더미에 앉은 상황에선 통화정책을 통한 수요진작 효과가 적다는 것을 알지 못한 것이 원인 중 하나로 꼽혔다.

22일 한국은행은 '해외경제포커스: 미 연준의 낙관적 경제전망에 대한 평가'보고서에서 연구결과를 소개했다. 자료 출처는 지난 2월2일 케빈 J 랜싱(Kevin J. Lansing)과 벤자민 파일(Benjamin Pyle)이 미국 샌프란시스코 연방준비은행에 발표한 '경제성장에 대한 놀라운 초낙관주의'보고서다.

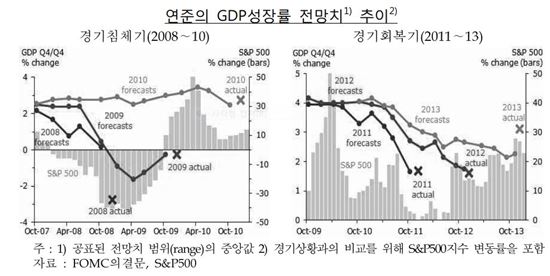

보고서는 지난 7년간 미 연준의 국내총생산(GDP) 성장률 전망치가 실적보다 지나치게 낙관적이었다고 평가했다. 연준은 2007년 11월부터 분기별로 FOMC 참가자들의 GDP성장률, 실업률과 물가상승률 전망치를 종합해 발표한다.

미국 경제는 2008년과 2009년중 플러스 성장을 할 것으로 전망됐으나 실제로는 역성장했다. 2011년 후 최초 성장률 전망치는 실적치보다 두 배 높았다.

또 연준의 전망치는 대부분 처음엔 낙관적인 수치로 공표됐다가 경기상황에 따라 점차 하향 수정됐다. 매번 경제가 빠른 속도로 잠재성장 수준을 회복할 것으로 봤으나 최근까지도 GDP갭은 마이너스를 유지하고 있다.

보고서는 이러한 연준의 '낙관편향'이 나타난 이유를 세가지로 봤다. 연준은 위기징후를 보여주는 지표에 소홀했다. 고위험 서브프라임대출과 관련 증권화의 증가세, 주택가격 상승률, 가계 모기지부채 수준이 위험수준에 왔음에도 지표의 중요성을 무시했다. 주택붕괴 가능성을 과소평가하고 새로운 형태의 모기지 금융상품에 대한 분석을 소홀했다는 것이다.

통화정책의 유효성에 대해 과대평가한 점도 원인 중 하나로 지목됐다. 버블 붕괴 후 가계가 과다한 빚을 진 상황에서 통화정책의 수요진작 효과가 평상시보다 크지 않으나 연준은 이를 몰랐다는 것이다. 보고서는 경제전망 당시 경기추세가 계속될 것이라는 잘못된 가정을 한 것도 문제로 언급했다.

구채은 기자 faktum@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

{kind=link}