뱅크월렛 카카오가 기대되는 이유

[아시아경제 이장현 기자] 은행이 달라지고 있다. 소셜네트워크서비스(SNS)와 플랫폼, 전자상거래 서비스 기업들이 은행의 역할을 하고 있다. 미국과 중국의 IT기업은 단순한 지급결제 서비스를 넘어 송금·대출·투자 중개·보험 등으로 영역을 넓혀가고 있다. 이들 기업들은 적극적으로 해외시장을 개척하며 금융 인프라가 취약한 신흥국 금융시장 선점을 위해 각축을 벌이고 있다. 여기서 한국은 예외다. 한국은 높은 금융업 장벽과 소극적인 시장 대응으로 이제 막 걸음마를 떼고 있는 실정이다.

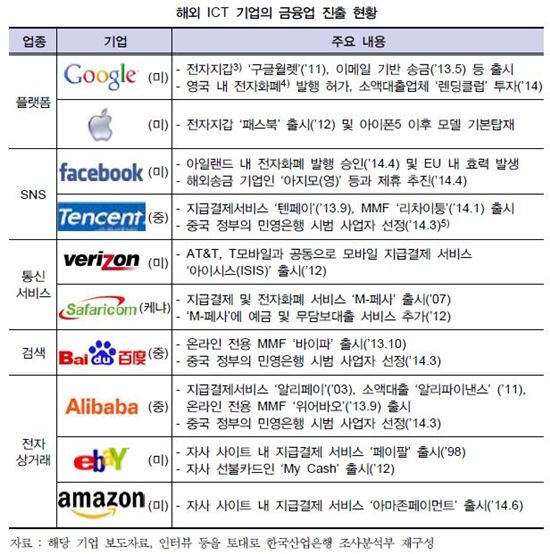

27일 산업은행이 낸 'ICT업계의 금융업 진출에 따른 시장영향 분석' 보고서(조윤정 선임연구원 집필)에 따르면 올 들어 OS(운영체계)·SNS 등을 판매·서비스하는 해외의 IT기업들의 금융업 진출이 증가하고 있다. 미국의 구글·애플·페이스북, 중국의 알리바바·텐센트·바이두 등 주요 업체만 10여 곳에 이른다.

이들은 자국의 금융시장 선점뿐 아니라 금융 인프라가 취약한 해외 국가로까지 영토를 넓혀가고 있다.

외국의 주요 IT기업들이 모바일 결제 등 금융시장 개척에 나선 것은 수익 다변화와 사업다각화를 위해서다. 특히 세계 모바일 결제 시장은 매년 30%이상 고성장이 예상되고 진입장벽이 상대적으로 낮아 IT기업이 탐내는 시장이다.

금융업에 일찍부터 진출한 IT기업은 시장에 안착해 기존 금융사를 위협하기 이르렀다.

미국의 페이팔은 2008년 이후 고객 수가 매년 20%씩 증가해 지난해 1억4000만명에 도달했다. 매출액은 지난해 66억달러로 세계 온라인쇼핑 결제액의 18%까지 점유하기에 이르렀다.

2010년대 이후에는 중국 IT기업들이 금융업에서 부각을 나타내기 시작했다. 알리바바의 '알리페이'는 중국 모바일결제 시장의 50%를 점유했고 투자 중개 서비스 '위어바오'는 출시 9개월 만에 가입자 8000만명, 수탁액 83조원을 끌어 모았다.

IT기업은 그들 특유의 기술로 시장을 선도했다고 이 보고서는 분석했다.

예를 들어 중국은 알리바바는 대출 심사 때 빅데이터를 축적해 부실 리스크를 줄인다. 고객의 전자상거래 거래량과 재구매율, 판매자와의 대화 이력, SNS·포털 등의 데이터 등을 확보해 대출 신청 고객의 상환 능력과 의지를 평가한다. 현재 알리바바의 중소기업 대출 부실률은 1%미만으로 중국 은행권 평균 2%보다 낮다.

IT기업은 은행업 진출을 넘어 투자 중개까지 하고 있다. 가상계좌 내 유휴자금을 가진 개인 소액 투자자를 중심으로 운용 수수료가 낮으면서도 고금리의 MMF 상품을 팔고 있는 것.

한국은 어떨까?

한국은 높은 금융업 규제 장벽으로 비금융기관의 금융업 진출과 서비스 혁신이 제약되고 있다고 이 보고서는 밝히고 있다.

전자금융거래법은 비금융기관의 여·수신, 증권, 보험 등 금융 업무를 할 수 없도록 제한하고 있다. 단지 전자화폐 및 일부 지급 서비스 영역만 문을 열어두었다.

내수 위주의 소극적인 시장 대응도 한국의 IT금융 산업 발전을 세계와 동떨어지게 만든 이유 중 하나다.

2010년 이후 한국의 통신사와 휴대전화 제조사들은 전자지갑 서비스를 앞 다퉈 내놓았다. 삼성전자의 '삼성월렛', SKT의 '스마트월렛', KT의 '모카월렛', LG U+의 '스마트월렛' 등이 있다.

그러나 관련 인프라가 부족하고 이용 자체도 불편해 소비자의 외면을 자초했다.

때문에 하반기 출시 예정인 카카오의 '뱅크월렛 카카오(이하 뱅카)'가 업계의 주목을 끌고 있다. 카카오는 15개 국내은행과 함께 송금과 결제를 할 수 있는 뱅카를 출시할 계획이다. 가상계좌에 50만원 한도로 충전을 한 뒤 카카오톡ID만으로 송금이 가능한 서비스다. 온라인, 오프라인에서 결제도 가능하고 ATM에서 출금도 가능하다.

카카오는 세계 1억3000만명, 국내 3500만명 이상의 가입자 수를 갖고 있는 만큼 뱅카가 출시되면 국내 금융업의 판도가 바뀔지 귀추가 주목되고 있다.

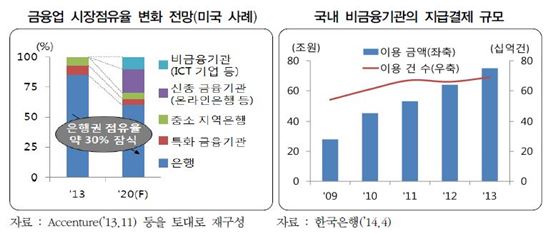

이 보고서는 "비금융기관이 기존 금융기관의 시장점유율을 잠식할 것"이라고 예상했다.

보고서는 미국의 경우 2020년, 기존 은행권의 시장점유율 약 30%를 비금융기관이 차지할 것이라고 보았다. 국내는 각종 규제로 속도는 가파르지 않지만 지급결제 분야를 중심으로 비금융기관의 영향력이 확대될 것으로 예상했다.

보고서는 국내 IT기업이 세계시장을 겨냥한 금융 사업을 확대하고 보안성 강화에 힘쓸 것을 주문하고 있다. 보고서는 "비금융기관의 금융서비스에 상대적으로 우호적인 신흥국과 젊은층 시장에 주력할 것"을 요구했다.

정보보호를 통한 신뢰성 확보도 문제다. 국내 기업 중 IT예산의 5% 이상을 정보보호에 투자하는 기업은 3.1%에 불과하다. 이는 미국 41%, 영국 50%에 비하면 턱없이 부족한 수치다.

보고서는 마지막으로 기존 금융기관도 사업영역 방어에 나서기 보단 신사업 모델을 지속적으로 발굴하고 비금융기관과 효율적으로 역할을 분담하기를 주문했다.

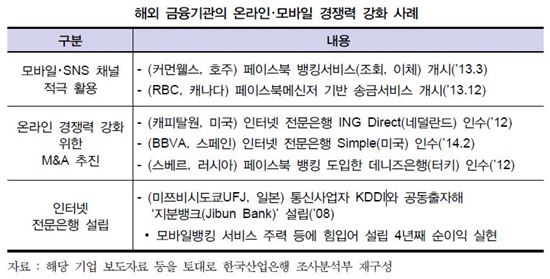

호주의 커먼웰스 은행, 캐나다의 RBC 은행은 지난해 페이스북과 손잡고 뱅킹서비스에 나섰다.

일본의 미쯔비시도쿄UFJ 은행은 '지분뱅크(Jibun Bank)'라는 인터넷 전문은행을 2008년 설립하고 모바일뱅킹에서 두각을 나타내고 있다. 미국과 유럽의 은행들도 인터넷 전문은행 등을 통해 온라인 뱅킹을 강화하고 있다.

이장현 기자 inside@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

![포니의 도전, 제네시스의 반전…1800만대 누적 판매 대기록[현차 美 40년 질주]](https://cwcontent.asiae.co.kr/asiaresize/308/2026011915170896698_1768803428.png)

![[속보] 가평 현리서 군 헬기 추락…탑승자 2명 중상](https://cwcontent.asiae.co.kr/asiaresize/308/2026020911364134183_1770604601.jpg)

{kind=link}

{kind=link}

{kind=link}

{kind=link}