5·7년만기 적격대출, DTI제한에 걸려 대부분 대출 불가

9개 은행 취급 실적 '0'…SC銀 44건, 신한銀 1건으로 겨우 명맥 유지

[아시아경제 이장현 기자] 금융당국이 올해 시중은행과 의욕적으로 추진했던 5년ㆍ7년만기 고정금리 주택담보대출, 이른바 중기 적격대출이 소비자의 외면을 받고 있다. 출시 만 3개월이 다가오지만 시중은행들의 중기 적격대출 실적은 초라하기 짝이 없다.

26일 금융권에 따르면 KB국민ㆍ우리은행ㆍIBK기업ㆍNH농협·경남·광주·대구·부산·전북 등 9개 은행이 4월 초 일제히 출시한 중기 적격대출을 받은 소비자는 아무도 없었다. 그나마 한국SC은행과 신한은행이 각각 44건, 1건을 취급해 명맥을 유지하고 있다.

중기 적격대출은 장기대출 취급액의 68%가 5년 내 상환된다는 사실과 우리나라 국민의 평균 이사주기(6∼8년)에 착안해 당국이 야심차게 내놓은 상품이다. 만기가 긴 대출에 비해 금리가 0.3∼0.1%포인트 낮아 주택을 구입하려는 서민들의 이자부담을 완화시킬 것으로 기대됐다.

그러나 막상 상품이 출시되자 총부채상환비율(DTI)이 발목을 잡았다. DTI는 채무자의 소득에 따라 대출액을 제한하는 제도로 원금이 같아도 만기가 짧을 경우 매월 부담해야 할 원리금이 높아지면서 DTI 제한에 걸려 대출이 거부될 수 있다.

중기 적격대출은 만기가 짧은 만큼 매월 상환해야하는 금액도 높아지는데 이 상품을 찾는 대부분의 사람들이 DTI 제한에 걸려 만기 10년 이상의 장기 대출로 눈을 돌리는 것이다.

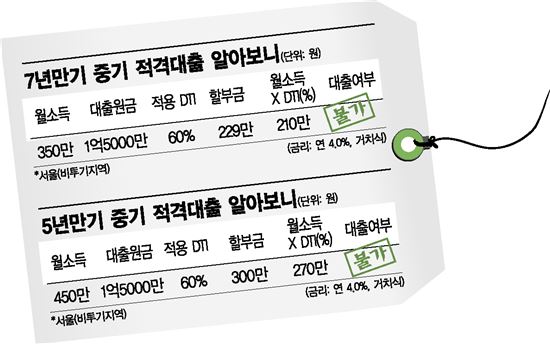

예를 들어 서울 비투기지역에 주택을 마련하고 싶은 월소득 350만원인 A씨가 1억5000만원을 금리 연 4.0%의 7년만기 적격대출을 통해 받으려면, 매월 약 229만원의 원리금을 갚아야 한다. 하지만 이 지역에 적용되는 DTI가 60%(기본 50%+거치식 5%포인트+고정금리 5%포인트)라 A씨의 월 상환액은 210만원을 넘을 수 없다. 대출 취급이 아예 금지되는 것이다.

시중은행 관계자는 "보통 주담대로 1억원 정도를 대출받는 게 일반적인데 중기 대출로는 DTI 규제에 걸려 취급 자체가 어렵다"고 말했다. 때문에 빚을 갚을 여력이 되더라도 조금 더 비싼 금리를 주고 장기 대출을 선택하는 경우가 부지기수다.

이런 중기 적격대출의 문제점을 주택금융공사도 잘 알고 있다. 주금공 관계자는 "DTI가 중기 적격대출을 받는 데 장애물인 것은 사실"이라면서 "새로 출시되는 5년 주기 금리조정형 적격대출이 대안이 될 것"이라고 말했다. DTI 규제를 어찌할 수 없으니 새로 출시되는 5년 주기 변동금리 적격대출 상품에 기대를 걸겠단 것이다. 그러나 이 상품은 10년 이상의 장기 대출만 취급하고 있어 실질적으로 채무자의 상환기간을 줄여주진 못한다.

금융권에서는 당국의 탁상공론식 상품개발로 소비자 혼란만 가중되고 정작 실질적인 도움은 못되고 있다는 지적이 나온다. 시중은행 상품개발 담당자는 "적격대출을 받는 중산층 서민의 대부분은 1억원이 넘는 원금을 빌리는데 5∼7년 만기는 현실적이지 않다"며 "그마저도 DTI 제한에 걸려 외면 아닌 외면을 받고 있다"고 꼬집었다.

애매한 포지셔닝도 문제다. 시중은행은 자체 모기지 특판에 들어가 농협은행의 경우 혼합형 상품 금리를 최저 연 3.22%, 국민은행 연 3.35%, 우리은행도 연 3.66%에 판매하고 있어 중기 적격대출금리가 경쟁력을 갖기 힘들다. 시중은행 관계자는 "중기 적격대출은 변동금리의 낮은 금리와 적격대출의 안정성이라는 두 가지 장점을 섞은 것 같지만 그 자체가 단점이 되고 있다"고 지적했다.

이장현 기자 inside@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

![오입금 된 비트코인 팔아 빚 갚고 유흥비 쓴 이용자…2021년 대법원 판단은[리걸 이슈체크]](https://cwcontent.asiae.co.kr/asiaresize/308/2026020910431234020_1770601391.png)

![일주일 만에 2만원에서 4만원으로 '껑충'…머스크 언급에 기대감 커진 한화솔루션[이주의 관.종]](https://cwcontent.asiae.co.kr/asiaresize/308/2026021109215637724_1770769315.jpg)

{kind=link}