[아시아경제 조영주 기자] 경제성장률이 상승하면 감세 정책이 늘어나고, 반대로 성장률이 하락하면 증세 정책이 증가한 것으로 나타났다.

23일 국회예산정책처가 발간한 '트렌드 세법:과거 20년간 세법개정안의 궤적을 담다' 보고서에 따르면, 경제성장률과 세입정책 간에는 음(-)의 상관관계를 보이는 것으로 분석됐다.

성장률과 증세법안 발의 건수 증가율 간의 상관계수는 -0.452였으며, 성장률과 감세법안 발의 건수 증가율 간의 상관계수는 0.745였다.

즉, 성장률이 상승하면 감세법안 발의가 증가하고, 증세법안 발의는 줄어들었다. 성장률이 하락할 때에는 증세법안 발의가 늘어난 반면 감세법안 발의는 감소했다.

세수증가율과 증세법안 발의 증가율 간의 상관계수는 -0.522로 세수증가율이 높을수록 증세법안 발의는 적었다. 세수증가율과 감세법안 발의 증가율 간 상관계수는 0.595로 세수증가율이 높으면 감세법안 발의가 많아졌다.

다시 말해, 경기가 좋아져 세수가 늘어나는 시기에는 증세 정책보다는 감세 정책이 증가했다는 점을 보여준다.

보고서는 "법률입안자 및 정책담당자들이 경제성장이나 세수증가를 재정여력 확대의 신호로, 경제위기나 세수증가율 둔화를 재정건전성 위기의 신호로 간주하는 경향이 있는 것으로 보인다"면서 "재정의 경기안정화 측면에서 볼 때, 세수변화를 수반하는 세법개정안의 발의행태가 경기안정화에 부합하지 못하는 방향으로 제기되고 있을 가능성이 있다"고 지적했다.

재정의 경기안정화는 재정정책을 통해 경기 진폭을 완화하는 것으로, 경기 대응을 위해 재정수입은 경기동행성을 갖거나 최소한 경기중립적이어야 한다는 의미다. 하지만 현재 세법개정안 발의행태를 보면, 오히려 재정수입이 경기역행성을 보여준다는 지적이다.

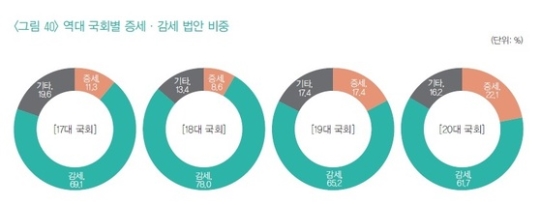

소득·자산·지역·기업 간의 격차를 해소하기 위한 법안 비중은 17대 국회 3위에서 19대 국회 이후부터 1위로 두 단계 상승했다. 이에 반해 경제성장 관련 법안비중 순위는 17대 국회 1위에서 19대 국회 이후부터 2위로 한 단계 떨어졌다.

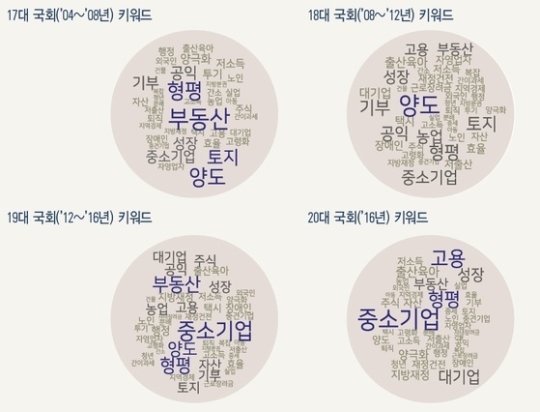

세목별로는 전통적으로 소득재분배적 목적으로 활용됐던 소득세 뿐만 아니라 법인세와 부가가치세 등에서도 정책의 최우선 순위가 경제 성장에서 격차해소로 이동했다.

19대 국회 이후부터 '과표양성화'와 '고용지원'이 주요 정책목표 상위권에 등장했다. 정책목표가 격차해소로 이동하면서 정책 타겟이 개인·기업 전체에서 특정 타겟그룹(고소득층과 대기업 또는 중소기업)으로 초점이 명확해지는 경향도 드러났다.

최근 양극화가 우리 경제가 직면한 구조적인 문제로 대두됨에 따라 되면서 각 계층의 격차를 완화하기 위한 시도들이 세법개정에서도 나타났다. 기업소득대비 가계소득 격차해소를 위해 법인세율 체계 누진화, 사내 유보소득 과세강화 등 소득재분배적 목적으로서 법인세의 역할 강화 등이 대표적이다. 또 대기업과 중소기업 간 수익성 격차가 지속됨에 따라 중소기업에 대한 세제지원을 강화하는 한편 대기업에 대한 세율 인상, 감면축소 목적의 세법개정안도 늘어났다.

세종=조영주 기자 yjcho@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

![[뉴욕증시]](https://cwcontent.asiae.co.kr/asiaresize/308/2024010316193117682_1704266370.jpg)

{kind=link}

{kind=link}