저소득층 가계수지 흑자비율 사상 최대

작년 3분기 소득하위 20% 흑자율 11%

지출 줄여 빚갚아도 부채증가 속도 빨라

위 이미지는 해당 기사 내용과 관계 없음/사진=아시아경제 DB

위 이미지는 해당 기사 내용과 관계 없음/사진=아시아경제 DB

[아시아경제 오현길 기자] 저소득층의 가계수지 흑자 비율이 사상 최대치를 기록했다.

적은 수입에서 지출을 줄이고 또 줄여서 그나마 돈을 남기고 있는 상황이다. 한마디로 '불황형 흑자'인 셈이다.

저소득층에 대한 사회안전망을 꾸준히 강화해왔지만 최근 경기침체와 소득불균형 심화로 인해 저소득층의 생활은 더욱 악화되고 있는 셈이다.

31일 통계청에 따르면 지난해 3분기 소득 하위 20%인 1분위의 평균 흑자율은 11.0%로 전 분기 10.1%보다 0.9%포인트 증가했다. 관련 통계를 집계하기 시작한 2003년 1분기 이후 가장 높은 수치다.

1분위 흑자율은 2003년 1분기 -10.3%를 기록한 이후부터 2006년 1분기까지 줄곧 마이너스를 기록할 정도로 좀처럼 개선되지 않았다.

그러나 최저임금 증가, 최저생계비 인상 등으로 2013년 2분기에 들어서면서부터 본격적인 흑자행진을 시작했다. 13분기 만인 작년 2분기에 10%대를 처음으로 넘었고, 이어 3분기 11.0%까지 늘어난 것이다.

흑자율이 높아진다는 것은 소득 대비 지출이 적어 돈을 남기는 비율이 높다는 의미다. 실제 작년 3분기 1분위의 가구당 평균 흑자액은 18만2141원으로 전 분기 16만2342원보다 무려 12.2%나 증가했다. 같은 기간 2분위나 4분위는 흑자액이 감소하기도 했다.

이처럼 남은 돈으로 저축을 한다든지 자산 구입에 활용할 수 있어 가계수지의 긍정적인 신호로 여겨진다.

그러나 저소득층의 경우에는 찔끔 늘어난 소득에 비해 빚을 갚느라 혹은 불안한 노후를 준비하기 위해 소비를 줄이고 있는 것으로 파악된다.

특히 1분위 가구주연령은 평균 61.29세로 2분위(50.69세), 3분위(47.77세), 4분위(47.54세), 5분위(48.44세)보다 최소 10살 이상 많아 고령층의 경제상황 악화와도 직결되는 것으로 파악된다.

1분위 소득은 지난해 3분기 197만5900원으로 전년 동기 199만6500만원보다 1.0% 줄어든 반면 지출은 184만3900원에서 179만3800원으로 2.7%나 감소한 것으로 나타난다.

반면 저소득층의 부채는 빠른 속도로 증가하고 있다. 지난해 1분위 가구당 평균 가구부채는 4050만원으로 2011년 이후 5년 만에 최고치로 올라섰다.

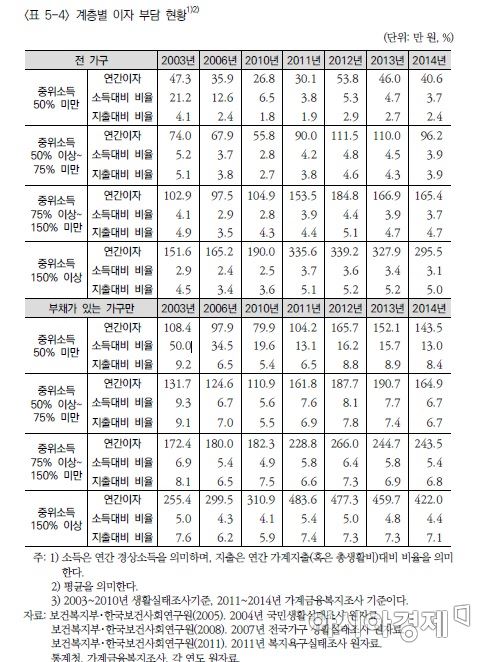

한국보건사회연구원의 '저소득층 빈곤환경 실태와 자활지원 연계 방안' 보고서를 보면 부채를 가진 저소득층 가구(중위소득 50% 미만)만 대상으로 할 때 소득 대비 이자 부담 비율은 2003년 50.0%에서 2014년 13.0%로 크게 감소했지만, 지출 대비 이자 부담 비율은 9.2%에서 8.4%로 크게 줄지 않아 다른 계층에 비해 이자 부담이 높은 것으로 파악됐다.

김태완 보건사회연구원 연구위원은 “대부분 가계부채가 생계비나 주거용 자산 획득에 따른 문제라는 점에서 저소득층은 스스로 가계부채 문제를 해결하도록 하기 위해서는 안정적 자산 획득이 가능하도록 기회와 도움을 줘야 한다”고 지적했다.

이에 따라 정부는 오는 7월 저소득 1~2인 가구 생계급여 확대 등을 포함하는 제1차 기초생활보장 종합계획을 발표할 예정이다.

오현길 기자 ohk0414@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

![또 19억 판 아버지, 또 16억 사들인 아들…농심家 '셋째 父子'의 엇갈린 투심[상속자들]](https://cwcontent.asiae.co.kr/asiaresize/308/2026013009165322085_1769732214.jpg)

![쿠팡 잡으려고 대형마트 새벽배송…13년 만의 '변심'에 활짝 웃는 이곳[주末머니]](https://cwcontent.asiae.co.kr/asiaresize/308/2025042307522530624_1745362344.jpg)

{kind=link}

{kind=link}