최근 부동산 및 임대업, 숙박 및 음식점업 대출 급증

취약 업종 대출, 업황 악화 대응 늦었다

업황 변화를 예의주시하면서 대출 리스크 상승에 신속하게 대응해야

[아시아경제 이초희 기자]최근 부동산 및 임대업, 숙박 및 음식점업 대출이 급증하면서 기업 대출 부실화에 대한 우려가 높아지고 있다. 경기 부진이 지속되는 가운데 수출이 감소세를 나타내고 있고, 이에 따라 기업 실적이 전반적으로 악화되고 있기 때문이다.

부동산 경기가 둔화되거나 자영업 경기가 악화될 경우 부실이 커질 수 있어 향후 움직임을 예의주시해야 한다는 지적이다.

조영무 LG경제연구원 연구위원은 27일 발표한 '기업 대출, 업황 변화 반영 늦다' 보고서에서 지난해 이후 대출이 급증한 부동산업 및 임대업, 숙박 및 음식점업의 경우 부동산 경기가 둔화되거나 자영업경기가 악화될 경우 대출이 대규모로 부실화되고 이것이 다시 내수 경기를 더욱 위축시킬 수 있다고 밝혔다.

보고서에 따르면 2009년 이후 올해 상반기까지 예금취급기관의 가계대출은 연평균 6.2% 늘어났지만 기업대출은 연평균 4.5% 늘어났다. 한국은행이 지난해 8월과 10월, 올해 3월과 6월, 모두 4차례에 걸쳐 금리를 인하했던 지난 1년 동안에도 가계대출은 7.8% 증가했지만 기업대출은 5.9% 증가했다.

그러나 기업대출 중 제조업대출은 상대적으로 빠르게 늘었다. 2009년 이후 올해 상반기까지 예금취급기관의 제조업대출은 연평균 7.2% 증가해 가계대출의 연평균 증가율 6.2%보다 높았다. 전년동기 대비 제조업대출 증가율은 2009년 초에 20% 수준에 육박했고, 2011년 하반기부터 지난해 상반기까지 3년여의 기간 동안에도 가계대출 증가율보다 높은 수준을 유지했다.

글로벌 금융위기 이후의 업종별 기업대출 변화 추이를 살펴보면, 현재 구조조정이 추진되고 있는 5대 취약업종 중 건설업을 제외한 조선업, 철강업, 석유화학, 해운업 등 여타 취약업종의 대출이 큰 폭으로 늘어났다.

특히, 조선업이 대부분을 차지하는 기타운송장비 제조업의 경우 글로벌 금융위기 이후대출 증가 속도가 가장 빨랐다. 2009년 초 대비 올해 6월 말 대출잔액이 171% 증가해 전체 업종 중 대출 증가율이 가장 높았다. 같은 기간 동안 전체 기업대출 증가율33%의 5.2배, 제조업대출 증가율 57%의 3배 수준이고, 대출 증가액은 13조3000억원에 달했다.

2009년 초부터 올해 6월 말까지의 기간동안 철강업에 해당하는 제1차 금속 제조업, 석유화학업에 속한 화학제품 및 의료용 제품 제조업, 해운업이 속한 운수업의 대출 증가율도 각각 61%, 50%, 39%에 달해 전체 기업대출 증가율 33%를 웃돌았다. 금액기준으로는 각각 11조원, 9조7000억원, 7조3000억원에 달하는 대출이 늘어나, 조선업까지 포함한 이들 4대 취약업종의 대출 증가액은 41조3000억원에 달했다.

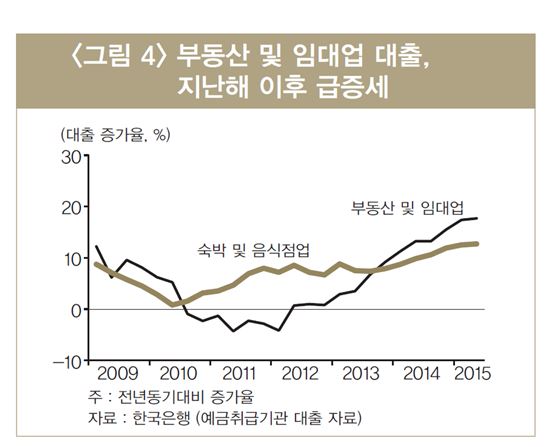

그러나 지난해부터 기업대출의 증가 양상이 크게 달라졌다. 조선업, 해운업 등 취약업종의 대출 증가 속도는 둔화된 반면, 부동산 및 임대업, 숙박 및 음식점업의 대출이 급격히 늘었다. 지난해 초와 올해 6월 말의 업종별 대출 잔액을 비교해 보면, 조선업과 해운업의 대출 증가율은 각각 4%와 2%로서 이 기간 전체 기업대출 증가율 10%에 크게 못 미쳤다.

반면, 같은 기간 동안 부동산 및 임대업, 숙박 및 음식점업의 대출 잔액은 각각 26%, 19%나 늘어 업종별 대출 증가율 중 가장 높은수준을 기록했다. 지난해 초부터 올해 상반기까지 1년 반 동안의 대출 증가액만 각각 28조9000억원과 6조 200억원에 달했다. 특히, 부동산 및 임대업의 대출이 빠르게 늘면서, 올해 2분기에는 전년동기대비 대출 증가율이 17.7%에 달했다.

조 연구위원은 "부동산 및 임대업 대출은 올해 2분기에만 6조 6000억원이나 늘어나, 2분기 전체 기업대출 증가액 12조3000억원의 절반이 넘는 54%를 차지했다."며 "기업대출의 부동산시장 쏠림 현상이 우려되는 대목"이라고 분석했다.

그는 "대출이 크게 늘어난 후 기업 부실이 표면화된 후에야 이에 대응한다면 이와 관련된 사회적비용은 매우 커질 수 밖에 없다"며 "돈을 빌린 개별 기업 입장에서는 크게 늘어난 부채의 이자비용 부담이 기업의 수익성을 악화시키고 막대한 부채의 원금 상환 부담이 기업의 재무적 안정성을 약화시킬 수 있다"고 지적했다.

조 연구위원은 또 "해당 산업 차원에서도 업황이 악화되는 과정에서 부적절하게 늘어난 기업부채는 생존을 위해 출혈경쟁을 마다하지 않는 좀비기업의 연명을 도와 정상기업들의 상황마저 더욱 어렵게 만들고 결국 해당업종 전체의 경쟁력을 약화시킬 수 있다"고도 했다.

돈을 빌려준 금융기관 입장에서도 상황이 어려워진 기업에 대한 대규모 대출은 부실 여신으로서 금융기관의 수익성 및 재무적 안정성을 저해하고, 만약 기업의 회생을 돕기 위한 채무재조정 또는 추가 금융지원이 필요할 경우 금융기관의 부담은 더욱 커질 수 있다고 설명했다.

이어 그는 "일반적으로 업황이 악화되면 기업의 자금사정은 어려워지고 대출 수요는 늘어나지 대출 속도를 조절하는 것은 대출 금융기관으로서 매우 어려운 결정"이라며 "업황 악화가 추세적인 현상이고 해당업종이 구조적으로 경쟁력이 약화되고 있다면대출 조절이 이뤄져야 할 것"이라고 전했다.

이초희 기자 cho77love@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

{kind=link}

{kind=link}