비중 높던 카드사업 대부분 분사해 사실상 수익원 없어

증권·보험 계열사와 연계영업 등 검토

[아시아경제 조은임 기자] 한국은행의 기준금리 인하 조치에 시중은행들이 '비이자이익'에 사활을 걸게 됐다. 금리와 직결된 순이자마진(NIM) 하락이 예상되면서 비이자이익이 수익 악화를 피할 수 있는 최후의 방어선으로 남았기 때문이다. 하지만 수수료를 기반으로 하는 비이자이익을 늘리기가 쉽지 않아 은행들의 고민이 깊어질 것으로 보인다.

20일 금융권에 따르면 최근 시중은행들의 비이자이익 비중은 지난 3년간 하락세를 보이고 있다.

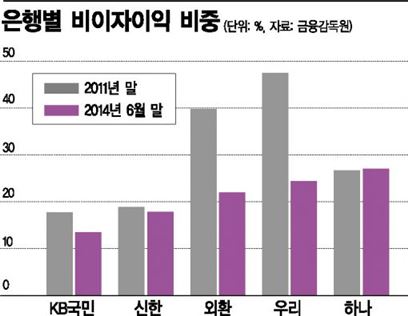

은행별로 살펴보면 국민은행의 경우 2011년말 17.75%를 기록했던 비이자이익 비중은 지난 6월말 13.43%로 줄었다. 우리은행은 2011년말 47.47%를 차지했던 비이자이익 비중이 지난해 카드부문이 분사되는 등 여러 요인이 작용하면서 지난 6월말 24.41%로 급감했다. 같은 기간 외환은행의 경우에도 39.80%에서 22.0%로 비이자이익이 줄었다.

신한은행은 비이자이익 비중이 지난 2011년말 18.92%에서 지난 6월말 17.80%로 거의 비슷했고 하나은행의 경우 26.65%에서 27.0%로 소폭 늘었다.

이처럼 은행들이 비이자이익 확보에 어려움을 겪는 이유는 은행 업무에서 수수료를 확보하기가 국민 정사상 쉽지 않은데다 수수료 비중이 높은 카드사업은 이미 분사된 경우가 많기 때문이다.

하지만 최근 주택담보인정비율(LTV)과 총부채상환비율(DTI) 규제 완화에 기준금리까지 인하되면서 비이자이익의 중요성은 더욱 커지고 있다. 코픽스, CD금리 등 단기금리에 연동된 대출금리는 기준금리 인하에 빠르게 반응하지만 수신 예금 금리는 상대적으로 늦게 적용된다.

시중은행 리스크총괄부 관계자는 "고객에게 예금 이자는 기존대로 많이 줘야하고 대출이자는 적게 받게 되니 은행의 NIM에는 분명 악영향이 있을 것"이라고 우려했다.

이를 반영하듯 기준금리까지 인하되자 시중은행 영업점에는 대출 수요자들의 문의가 끊이질 않고 있다. 주택담보대출 규제 완화 직후 관망세를 보이던 대출 수요자들이 금리 인하에 움직이기 시작한 것이다. 신한ㆍ우리ㆍ하나ㆍ농협ㆍ기업ㆍ외환은행 등 6개 시중은행의 주택대출 잔액은 지난 13일 기준으로 216조원을 기록하면서 5월 말(210조4000억원)보다 5조6000억원 늘어났다.

하나은행의 한 영업점 관계자는 "주담대 규제 완화에 이어 기준금리까지 인하하면서 낮은 금리로 대출을 받으려는 사람들의 문의가 급증했다"고 전했다.

이에 따라 시중은행들은 비이자이익 확보에 사활을 걸어야 할 상황이지만 뾰족한 수가 없어 고민하는 모양새다. 전문가들은 차별화된 금융 서비스를 제공하고 여기에서 수수료 수익을 확보해야 한다고 조언했다.

이재연 금융연구원 선임연구위원은 "해외은행은 국내와 달리 계좌유지 수수료나 수표발행 수수료 등 은행 업무에 다양한 수수료를 부과해 비이자이익을 내고 있다"며 "국내에서는 2000년대 중반 은행들이 과다 경쟁을 하며 기회를 놓쳐버렸기 때문에 이제는 서비스의 질을 높여 수수료 수익을 내는 방안을 고려해야 한다"고 지적했다.

일부 금융지주들은 증권, 보험 등 비은행 계열사와 연계영업으로 수수료 수익을 강화하는 방안을 검토 중이다.

한 금융지주 고위 관계자는 "금리 인하로 이자이익 감소가 예상돼 수수료 수익을 늘려야 하는데 국내 정서상 쉽지 않다고 본다"며 "대기업을 대상으로 한 신디케이트론 수수료와 인수합병(M&A) 주선 수수료 등을 강화하고 프라이빗뱅크(PB) 업무를 강화해 비이자이익 부분에서 수익원을 다양화 하는 방안을 찾고 있다"고 말했다.

조은임 기자 goodnim@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

![오입금 된 비트코인 팔아 빚 갚고 유흥비 쓴 이용자…2021년 대법원 판단은[리걸 이슈체크]](https://cwcontent.asiae.co.kr/asiaresize/308/2026021014460536494_1770702365.jpg)

![[속보]뉴욕증시, 다우 강보합 마감…S&P500·나스닥 하락](https://cwcontent.asiae.co.kr/asiaresize/308/2026021017431037016_1770712990.png)

{kind=link}