한국소비자원 연구결과

구형폰 가격 빠르게 떨어지는 탓

[아시아경제 심나영 기자] # 직장인 이유라(35)씨는 2012년 말 갤럭시3를 살 때 5000원짜리 휴대폰 분실ㆍ파손 보험을 들었다. 지난해 이씨는 연말 모임을 갔다가 분실을 해 20만원의 자기분담금을 내고 이달 초 같은 기종으로 바꿨다. 하지만 갤럭시S3가 지난해부터 재고처리로 공짜폰으로 풀리고 있는 것을 알고 울분을 터뜨렸다.

고가 스마트폰을 잃어버리거나 망가뜨렸을 때를 대비해 이동통신사의 휴대폰 분실 보험에 가입하지만 '오래 가입할수록 손해'라는 연구 결과가 나왔다. 시간이 지날수록 새 휴대폰 모델이 계속 출시되기 때문에 구형 휴대폰의 시장 가격이 빠르게 떨어져, 정작 스마트폰 분실 보상을 받을 때 가입자가 내야 하는 '자기부담금'이 휴대폰 값보다 더 높아진다는 것이다.

24일 한국소비자원이 발표한 '휴대폰 분실보험의 문제점 및 개선방안' 보고서에 따르면 소비자가 스마트폰 보상 처리할 때 휴대폰 출고가(프리미엄 스마트폰의 경우 보통 100만원대)나 보상한도(스마트폰의 경우 50만~80만원) 중 낮은 금액의 30%를 자기부담금으로 내야한다. 만약 보상한도보다 휴대폰 출고가가 높으면 그 차액을 자기부담금에 추가해야 한다.

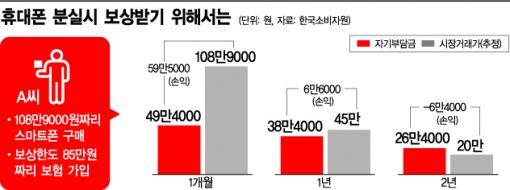

예를 들어 출고가 108만9000원짜리 스마트폰을 살 때 85만원짜리 보상한도 상품에 가입한 A씨가 1개월째 분실했다면, 85만원의 30%인 '25만5000원'에 출고가와 보상한도의 차액인 '23만9000원'을 더한 총 '49만4000'원을 내야 같은 기종의 휴대폰을 돌려받을 수 있다.

A씨가 휴대폰을 산 지 1년이 지난 뒤 분실했다면 어떨까. '25만5000원'에 출고가(한 달에 1만원씩 계속 하락)와 보상한도 차액인 '11만9000'원을 합한 총 '37만4000원'을 내야 한다. 2년이 지나면 26만4000원을 이용자가 부담해야 휴대폰을 바꿔준다.

문제는 이 기간 휴대폰 값이 급속히 떨어진다는 것이다. 소비자원은 108만9000원짜리 휴대폰이 실제 거래되는 가격이 1년이 지났을 때는 43만원, 2년이 지났을 때는 20만원으로 추산했다. A씨의 경우 1년이 지나면 5만6000원 정도 이득을 볼수 있지만 2년이 지나면 오히려 6만4000원을 이통사에 더 얹혀 주고 구형 휴대폰과 똑같은 기종으로 겨우 보상 받을 수 있는 것이다.

소비자원 관계자는 "스마트폰 새 모델 출시 주기가 6개월인 것을 감안하면 구형 휴대폰은 보조금을 대거 실어서 가격이 뚝뚝 떨어진다"며 "매달 보험료를 내면서 스마트폰 보험에 가입해도 시간이 지날수록 보험 실익은 없어진다"고 설명했다.

지난해 8월 기준 휴대폰 보험 가입자는 KT 303만명, LG유플러스 293만명, SK텔레콤 176만명으로 집계됐다. 당시 휴대폰 전체 가입자의 14%에 이른다. 휴대폰을 분실ㆍ파손할 경우 같은 기종으로 대체하는 것이 원칙이나, 단종이 되면 이통사가 일방적으로 하위 기종이나 공짜폰으로 바꿔주는 경우도 있어 소비자들의 불만은 이만저만이 아니다.

소비자원은 휴대폰 보험의 근본적인 문제를 해결하기 위해서는 휴대폰 보험의 가입 보상 기준을 '출고가→할부원금'으로 현실에 맞게 바꿔야 한다고 주장했다. 또한 과도한 자기부담금 비율을 낮추는 것도 중요하다고 강조했다. 현재는 휴대폰 분실, 파손시 휴대폰으로만 보상해주는 데 소비자 선택권을 넓히기 위해선 '할부원금 대비 감가상각률'에 따라 현금 보상하는 방안을 도입해야 한다는 지적도 제기되고 있다.

심나영 기자 sny@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

{kind=link}