집주인 담보 전세대출, 계약 달랑 2건

실효성 논란에 출시 한달 맞았지만 실적 부진

은행 순수계좌 대출은 2790억까지 늘어 대조적

[아시아경제 이초희 기자] 정부가 렌트푸어 대책의 일환으로 도입한 ‘목돈 안드는 전세대출’ 실적이 지지부진한 반면 은행 순수계좌 전세자금대출은 한 달 새 급증한 것으로 나타났다.

5일 국토교통부와 금융업계에 따르면 임차보증금 반환청구권 방식의 ‘목돈 안드는 행복전세’는 출시 두 달여 만에 186건, 120억7000만원의 계약에 그쳤다. 또 집주인 담보대출 방식인 ‘목돈 안드는 드림전세’는 한 달 만인 지난달 31일 2건이 성사되는 데 그쳤다.

대선공약으로 도입된 목돈 안드는 전세제도는 '목돈 안드는 드림전세(목돈 안드는 전세Ⅰ)'와 '목돈 안드는 행복전세(목돈 안드는 전세Ⅱ)'로 나뉜다. 특히 집주인 담보대출 방식은 집주인이 자기 집을 담보로 제공해야 하는 부담이 있다 보니 출시 한 달이 지나도록 도입 실적이 전무했다가 지난달 31일 대구와 대전에서 각각 1건씩 대출이 성사됐다.

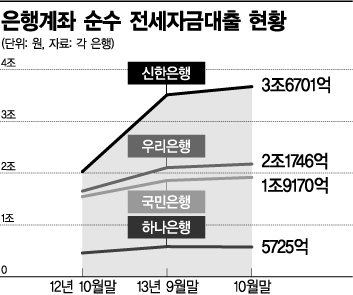

목돈 안드는 전세대출의 실적이 지지부진한 반면 은행 순수 전세자금 대출은 국민·우리·신한·하나 등 4대 은행에서 한 달 새 2794억원까지 증가했다. 국민은행의 경우 10월 말 현재 누적잔액이 1조9170억원으로 전월(1조8572억원) 대비 598억원 증가했다. 전년 동기 대비로는 3722억원 급증했다.

우리은행도 같은 기간 2조1746억원으로 전월(2조1054억원)보다 692억원 늘었다. 전년 동기로는 5228억원이나 증가했다. 신한은행도 10월 말 현재 3조6701억원으로 전월보다 1584억원 증가했고 전년에 비해서는 무려 1조6420억원이나 급증했다. 하나은행은 전월 대비 80억원 줄어든 5725억원을 기록했지만 전년 동기보다는 1153억원이 증가했다.

시중은행 관계자는 "목돈 안드는 전세는 세입자에게는 좋은 혜택이지만 집주인이 전세금 대신 자신의 이름으로 대출을 받아 세입자를 들일 이유가 부족하기 때문에 실적이 저조할 수밖에 없었다"며 "특히 지금처럼 전셋집이 모자라 주인 마음대로 전세금을 올려 받을 수 있는 상황에서 신용하락까지 감수하면서 전세대출을 받을 집주인은 거의 없을 것"이라고 지적했다.

이와 관련해 국토부 관계자는 "시중은행 대출과 목돈 안드는 전세 등이 모두 하나의 경쟁상품이어서 수요자 본인이 유리한 것을 선택하다 보니 실적에 차이가 난 것 같다"며 "실적이 부진한 것은 사실이지만 원하는 수요층이 있기 때문에 의미는 있을 것"이라고 말했다.

한편 국토부는 전세금 반환보증 방식의 경우 보증기관인 대한주택보증의 지점이 적어 세입자들이 불편을 겪고 있다며 시중은행에 판매를 위탁하는 방안을 추진 중이라고 밝혔다. 또 집주인담보 대출은 전세 재계약 때 보증금 인상이 어렵거나 중개수수료 등을 고려해 재계약이 낫다고 판단되는 경우의 '틈새 상품'으로 활용될 수 있도록 할 것이라고 설명했다.

(표)은행계좌 순수 전세자금대출 현황

(단위 억원)

은행명-----2012년 10월말----2013년 9월말---2013년 10월말

국민은행--15,448--18,572--19,170

우리은행-16,518---21,054---21,746

신한은행--20,281--35,117---36,701

하나은행--4,572--5,805--5,725

(자료-각 은행)

이초희 기자 cho77love@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

![[주末머니]비용에 가로막힌 AI주식, 대신 주목받은 종목은](https://cwcontent.asiae.co.kr/asiaresize/308/2026020607510831093_1770331868.png)

![[칩톡]인텔, GPU 재진출 선언…](https://cwcontent.asiae.co.kr/asiaresize/308/2025031309072266065_1741824442.jpg)

![[뉴욕증시]다우지수, 사상 첫 5만선 돌파 마감](https://cwcontent.asiae.co.kr/asiaresize/308/2026020709075832525_1770422878.jpg)

{kind=link}