자본硏 보고서 발간…"오픈마켓과 PG사 분리해야"

"PG사 고유계정과 지급결제 계정 분리해야"

"금융당국, 비금융업에 대한 감독 강화는 해결책 아냐"

티메프(티몬+위메프) 사태의 재발방지를 위해 오픈마켓의 전자지급결제대행사(PG사) 겸영분리와 PG사의 자금계정 분리가 핵심이라는 분석이 나왔다. 정산기간 단축과 금융당국의 감독 강화는 사태의 본질과는 벗어난 해결책이 될 수 있다는 주장이다.

20일 자본시장연구원이 발간한 '티메프 사태의 핵심 쟁점과 과제' 보고서에 따르면 온라인 상거래 시장규모는 2013년 38조원에서 지난해 227조원까지 10년간 약 6배 성장했다. 이 과정에서 대형 온라인 상거래 플랫폼인 티메프 몸집도 급성장했고 이번 사태의 후폭풍도 예상보다 커지고 있다.

티몬·위메프와 같은 오픈마켓이 활성화되기 전 판매자들은 자신이 보유한 상품을 자신이 개설한 사이트인 온라인상점을 통해 판매했다. 하지만 홈페이지 개설비용 부담과 낮은 브랜드 인지도로 마진이 좋지 못했다. 여러 온라인상점을 한데 묶은 오픈마켓이 등장한 이유다.

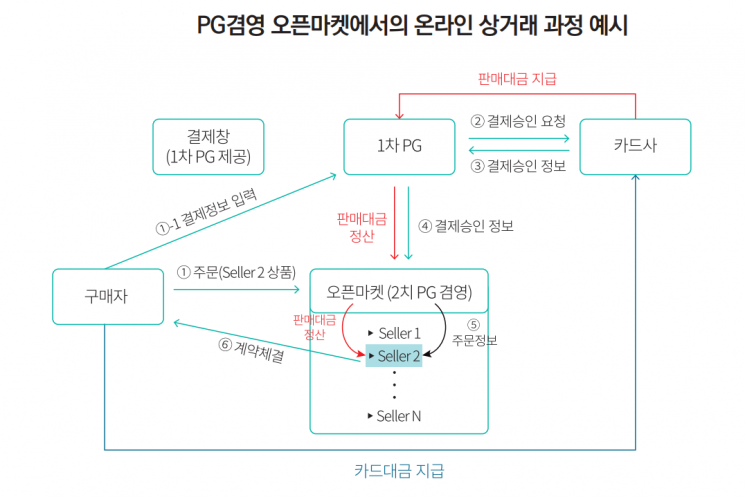

소비자가 온라인상점에서 상품·서비스를 카드로 결제할 땐 '카드사→PG사→온라인상점(판매자)' 순서로 구매대금이 결제·정산된다. PG사는 소비자가 온라인상점에서 어떤 카드로든 간편하게 결제하는 것을 돕는다. 온라인상점 입장에서도 PG사를 통하면 개별 카드사와 계약할 필요없이 여러 카드를 한번에 묶어 처리할 수 있어 간편하다.

고객이 온라인상점에서 A카드사가 발행한 카드로 상품을 결제한다고 가정하자. A카드사는 해당 카드의 분실·도난·한도초과 여부 등을 확인하고 PG사에 결제승인 정보를 보낸다. PG사는 이 정보를 온라인상점에 전달한다. 이 정보를 확인한 온라인상점은 상품구매가 확정됐다는 메시지를 구매자에게 보냄으로써 계약이 체결된다. 계약체결 이후 A카드사는 2영업일 이내에 판매대금을 PG사에 지급한다. PG사는 이 대금을 보관했다가 주기적으로 온라인상점에 전달한다. 이 과정에서는 결제·정산 관련 별다른 잡음이 생기지 않았다.

문제는 오픈마켓이 PG업을 겸영하면서부터 생겨났다. PG겸영 오픈마켓에서는 고객이 상품을 결제할 때 '카드사→1차 PG사→오픈마켓(2차 PG겸영)→판매자' 구조로 바뀐다. 여기서 결제정보 승인은 오픈마켓이 하나 추가됐을 뿐 온라인상점과 큰 차이가 없다. 하지만 판매대금을 정산하는 과정은 얘기가 달라진다. A카드사는 일반 거래와 마찬가지로 구매계약 체결일로부터 2영업일 내에 판매대금을 1차 PG사에 지급한다. 대금을 받은 1차 PG사는 이 대금을 판매자에게 직접 정산해주지 않고 2차 PG사를 겸하는 오픈마켓에 곧바로 전달한다. 즉 1차 PG사는 결제정보 송수신과 2차 PG사에 대한 대금정산만을, 2차 PG사는 판매자에 대한 대금정산만을 각각 수행하는 것으로 역할이 나뉜다. 2차 PG를 겸했던 티몬·위메프가 사적 이익을 위해 판매자 정산대금을 길게는 70일이 넘은 뒤에야 지급해오다 자금융통이 꼬이면서 이번 사태가 불거진 것이다.

과거 티몬과 위메프는 자신이 판매할 상품을 직접 매입하는 대형 유통업자이자 오픈마켓 플랫폼을 제공하는 중개업자 역할을 했다. 이 당시 티몬·위메프는 정산기한 관련 규제를 받았다. 하지만 2019년 양사 모두 온라인 플랫폼만 제공하는 오픈마켓으로 전환하면서 규제 대상에서 벗어났다. 이를 통해 판매자 대금정산은 전적으로 오픈마켓의 처분에 맡겨지게 됐고 자연스레 판매대금 정산기한이 대폭 늘어났다.

신보성 자본시장연구원 선임연구위원은 2차 PG업을 겸하는 오픈마켓의 정산대금 유용을 차단하기 위해서는 이들의 PG겸영을 금지해야 한다고 지적했다. 신 연구위원은 "PG겸영 금지를 통해 오픈마켓 등 사업자 자금과 상거래를 위한 지급결제 자금이 혼용될 위험을 차단할 수 있다"고 설명했다.

PG사 자체에 대한 규제도 강화할 필요가 있다는 지적이다. 신 연구위원은 "PG사 자체 자금계정과 판매자 대금정산을 위한 계정을 분리해야 한다"면서 "경제의 혈맥을 담당하는 지급결제는 100% 확실성이 보장돼야 하기 때문"이라고 말했다.

최근 금융당국이 논의중인 판매대금 정산기한 단축은 사태를 해결하기 위한 본질적 접근이 아니라고 지적했다. 신 연구위원은 "지급결제의 완결성 확보라는 점에서 정산기한 단축은 근본적 해결책이 아니다"라며 "정산기한 단축으로 판매대금 유용 가능성이 작아질 수 있지만 완전히 제거되는 게 아니기 때문"이라고 전했다. 그는 이어 "오픈마켓의 PG겸영 금지와 PG사의 계정 분리가 이뤄지면 추가적인 규제 없이도 정산기한 단축은 저절로 달성될 것"이라며 "온라인 상거래 속성상 교환·환불·오배송 등 역정산이 필요한 경우도 있기 때문에 정산기한 일괄 단축이 반드시 바람직한 결과를 가져오지 않을 수 있다"고 덧붙였다.

지금 뜨는 뉴스

오픈마켓에 대한 금융당국의 감독 강화도 올바른 해결책이 아니라는 지적이다. 신 연구위원은 "금융당국은 금융업에 전문화된 규제·감독기구라 오픈마켓과 같은 비금융의 경우 지식과 정보 측면에서 담당하기 버거운 측면이 있다"면서 "금융당국은 오픈마켓의 PG겸영 금지를 통해 결제 자금의 안정성을 확보하는 데 주력해야 하고 이를 바탕으로 오픈마켓을 비롯한 비금융업자가 금융당국의 규제·감독 대상에서 벗어나도록 해야한다"고 말했다.

최동현 기자 nell@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

![[속보]](https://cwcontent.asiae.co.kr/asiaresize/308/2026020911364534184_1770604605.png)

{kind=link}