시중은행보다 대출금리 낮아

전세자금대출 대환대출도 기대

카뱅, 중도상환 해약금 면제

케뱅, 고정금리형 상품 내세워

온라인 주택담보대출 대환대출(주담대 갈아타기) 서비스가 시작되면서 낮은 금리를 앞세운 인터넷은행으로 환승하는 고객이 많다. 시중은행보다 조달비용이 낮아 금리 또한 낮을 수밖에 없는 구조이기 때문이다. 이달 31일 출시되는 전세자금대출 때도 이 같은 현상이 지속될 것으로 보인다.

인터넷은행 카카오뱅크는 지난 9일 주담대 대환대출 서비스를 잠시 중단했다가 다음날 재개했다. 이유는 상품 수량이 한정적인데 수요가 너무 몰린 탓이다. 갑자기 신청이 몰리면 서류 심사 등으로 오히려 소비자들이 기다리게 되는 걸 방지한다는 의미도 있다고 회사는 설명했다. 카카오뱅크가 네이버페이, 토스, 카카오페이 등 핀테크(금융+기술) 플랫폼에 한 곳도 입점하지 않았음에도 이뤄낸 성과다. 반면 다른 인터넷은행인 케이뱅크는 핀테크 플랫폼과 대부분 제휴했다. 자사 아파트담보대출 상품을 조회한 고객 수가 평소보다 3배 이상 늘었는데, 자사 애플리케이션(앱)보다 플랫폼으로 유입된 고객들이 많았다.

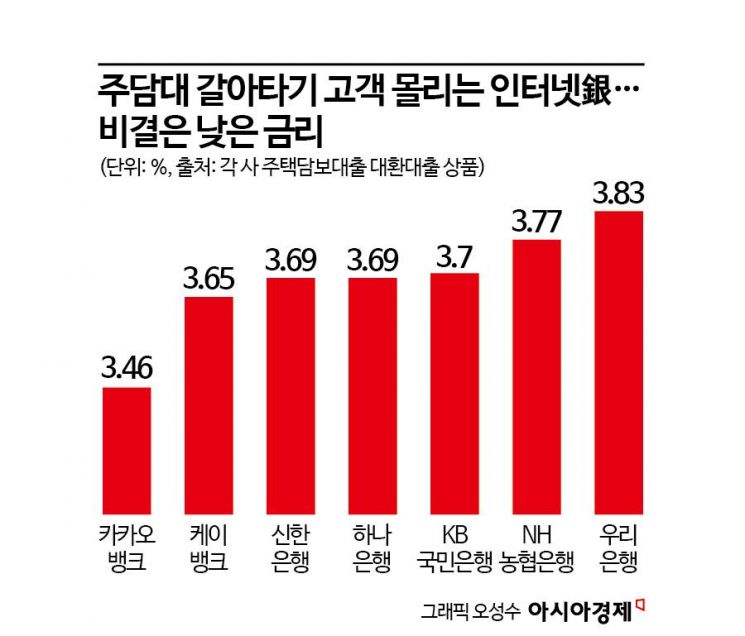

이 같은 인터넷은행의 선전은 시중은행 대비 대출 금리가 낮기 때문이다. 11일 기준 카카오뱅크의 주담대 대환대출 상품의 최저금리는 3.46%(최대한도 10억원)다. 지난 9일 첫 출시 당시 3.49%, 10일 3.5%보다 낮은 수치다. 케이뱅크도 3.65%를 제시했다. 5대 시중은행도 3%대 금리로 해당 상품을 내놓고 있다. 신한은행과 하나은행이 모두 3.69%이다. 뒤이어 KB국민은행(3.7%), NH농협은행(3.77%), 우리은행(3.83%) 순이다.

인터넷은행이 금리를 낮게 책정할 수 있는 이유로 시중은행보다 조달비용이 낮은 점이 꼽힌다. 실제로 카카오뱅크의 지난해 3분기 실적자료를 보면 저원가성(금리 연 0.1%대) 예금 비중이 약 56.9%로, 은행권 전체 평균 38.3%보다 높다. 고객에게 적은 이자를 주는 예금이 많을수록 예대금리차(예금금리와 대출금리 간 차이)가 커져 더 많은 이자를 벌 수 있다. 따라서 저원가성 예금 비중이 클수록 수익성을 높일 수 있다. 수익성이 높은 만큼 고객을 끌어모으기 위한 상품의 대출금리는 과감히 낮출 수 있는 것이다.

오프라인 영업을 하지 않는 인터넷은행 특성도 반영됐다. 한 인터넷은행 관계자는 “시중은행보다 인터넷은행은 지점이나 직원이 모두 적고 비대면 영업을 하기 때문에 조달비용을 줄일 수 있다”고 말했다.

지금 뜨는 뉴스

인터넷은행들은 이달 31일 열리는 온라인 전세자금대출 대환대출에서도 소비자를 끌어모을 수 있다는 기대감을 가지고 있다. 주담대와 마찬가지로 시중은행보다 전세대출 평균금리가 낮기 때문이다. 그동안 취급한 잔액을 기준으로 전세대출 평균금리(지난해 12월 기준)가 가장 낮은 곳은 토스뱅크(3.92%)다. 뒤이어 카카오뱅크(4.25%), 케이뱅크(4.49%)다. 4위는 4.7%인 KB국민은행이다. 카카오뱅크는 주담대 갈아타기 상품에 적용했던 중도상환해약금 면제를 내세울 것으로 보인다. 당행에서 타행으로 갈아타기 할 경우 중도상환해약금을 100% 면제하는 것이다. 케이뱅크는 인터넷은행 중 유일하게 고정금리형 전세자금대출 상품이 있다. 토스뱅크의 경우 핀테크 플랫폼사와의 제휴를 검토하는 등 고객 유치에 나서고 있다.

오규민 기자 moh011@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

{kind=link}

{kind=link}