이차전지·바이오·면세·여행·유통 등 공매도 잔고 상위권 종목 호재

증시 거래대금 증가로 증권주에도 긍정적 영향 전망

금융당국이 내년 상반기 말까지 공매도를 전면 금지키로 하면서 증시에 미칠 영향에 시장의 관심이 집중되고 있다. 과거 사례를 볼 때 공매도 기간 거래대금이 증가하는 경향을 보이면서 증권주에 긍정적인 영향이 예상된다. 그동안 공매도가 집중됐던 이차전지주도 수혜가 기대된다. 다만 공매도 금지 조치로 모건스탠리캐피털인터내셔널(MSCI) 선진국 지수 편입에는 부정적인 영향이 불가피할 것으로 보이며 외국인 자금 이탈도 우려된다.

6일 오전 9시30분 기준 코스피는 전장 대비 2.19% 상승한 2420.30, 코스닥은 3.53% 오른 809.63을 기록했다. 코스피와 코스닥은 약 2주 만에 각각 2400선, 800선을 회복했다. 공매도 금지가 지수 급등의 동력이 된 것으로 보인다.

공매도 금지 조치로 그동안 공매도 먹잇감이 됐던 이차전지주들이 모처럼 기를 펴는 모습이다. 포스코퓨처엠은 17.84%, 에코프로는 17.27% 올랐고 에코프로비엠은 15.43% 상승했다. LG에너지솔루션과 엘앤에프는 10%대 상승세를 나타냈다. POSCO홀딩스는 6% 넘게 올랐다.

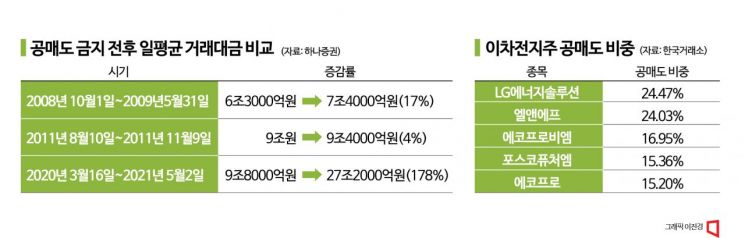

그동안 공매도가 집중됐던 이차전지주들은 이번 공매도 금지 조치의 수혜주로 꼽힌다. 지난 3일 기준 포스코퓨처엠, LG에너지솔루션, 에코프로비엠, 에코프로, 엘앤에프 등 이차전지주 5개 종목의 공매도 거래대금은 약 2616억원에 이르렀다. 이들 종목이 공매도 거래대금 최상위권을 기록했다. 코스피에서는 포스코퓨처엠이 555억원으로 공매도 거래대금 1위였고, LG에너지솔루션으로 433억원으로 뒤를 이었다. 코스닥에서는 에코프로비엠이 737억원으로 가장 많았고, 에코프로와 엘앤에프가 각각 649억원, 242억원으로 뒤를 이었다. 이들은 공매도 비중도 높은 수준을 보였다. LG에너지솔루션이 24.47%에 달했고, 엘앤에프 24.03%, 에코프로비엠 16.95%, 포스코퓨처엠 15.36%, 에코프로 15.20%이었다.

공매도 잔고 비중이 큰 종목들은 이번 공매도 금지 조치로 쇼트커버링(공매도 상환을 위한 환매수)이 들어와 주가 상승이 기대된다. 김대준 한국투자증권 연구원은 "지수 외에 개별 종목 측면에선 공매도 금지에 따른 쇼트커버링을 염두에 둬야 한다"면서 "지금까지 특정 이슈로 공매도 잔고가 많이 쌓였던 종목들이 단기적으로 가장 빠르게 움직일 것"이라고 내다봤다. 한지영 키움증권 연구원도 "업종이나 개별 종목 단에서는 이번주부터 공매도 금지의 효과를 체감할 수 있을 것"이라며 "이차전지, 바이오와 같은 성장주, 면세, 여행, 유통 등 중국 소비테마주들이 공매도 잔고 금액 상위권을 차지하고 있다는 점을 감안할 때 이들 업종을 중심으로 수급상 단기적인 주가 모멘텀이 형성될 가능성을 열어둘 필요가 있다"고 설명했다.

공매도 금지에 따른 증시 하방 지지와 거래대금 증가는 증권주 실적에 긍정적인 영향을 미칠 것으로 예상된다. 하나증권에 따르면 과거 세 차례 공매도 시기에 증시의 일평균 거래대금이 증가한 것으로 나타났다. 우리나라 증시의 공매도 금지 사례는 2008년 금융위기 시기(2008년 10월1일~2009년 5월31일), 2011년 유럽발 재정위기(2011년 8월10일~11월9일), 2020년 코로나19 확산 시기(2020년 3월16일~2021년 5월2일) 등 세 차례다.

공매도 금지 전후 증시의 일평균 거래대금을 비교해 보면 2008~2009년에는 6조3000억원에서 7조4000억원으로 17% 증가했고 2011년에는 9조원에서 9조4000억원으로 4% 늘었다. 2020~2021년에는 9조8000억원에서 27조2000억원으로 178%나 급증했다. 안영준 하나투자증권 연구원은 "공매도 금지 시간 동안 증시는 하락 압력에도 하방이 지지돼 이후 상승하는 모습을 보였고, 특히 상승하는 과정에서 증시 거래대금이 증가하는 모습을 보였다"면서 "이번 공매도 금지 기간에도 개인 투자자의 유입으로 증시 거래대금이 증가하고 증권사 브로커리지 수수료 수익 증가 요인이 될 수 있을 것"이라고 내다봤다. 이어 "단기적인 수급 모멘텀은 크지 않더라도 이후 거래대금 증가에 따른 이익 개선이 예상되며 브로커리지 점유율이 높은 증권사들의 수혜가 클 것"이라고 덧붙였다.

공매도 금지에 힘입어 당분간 지수는 상승세를 탈 수 있을 것으로 기대된다. 양해정 DS투자증권 연구원은 "제도적인 실효성 논란을 떠나 이번 공매도 금지는 증시에 긍정적일 수 있다고 본다"면서 "시기상 위험 요인들이 완화되고 있는 중으로 미국 연방준비제도(Fed) 결정 이후 실질금리, 달러 가치 등이 하락해 위험자산에 우호적인 환경이 만들어졌고 지표나 이익은 느려도 개선 중인 상황이며 밸류에이션은 주가순자산비율 0.8배 수준으로 매수 영역에 있어 연말까지 주가 상승에 보탬을 될 것"이라고 분석했다.

다만 외국인 자금 이탈은 우려 요인으로 꼽힌다. 한지영 연구원은 "공매도 금지로 외국인 투자자 중 헤지펀드 수급에 변화가 생길 가능성이 있다"면서 "외국계 롱숏 헤지펀드들은 특정 국가에 쇼트 포지션을 구축할 때 이에 대한 헤지 수단으로 롱 포지션을 구축해 투자하는 경향이 있는데 공매도 금지는 이들 롱숏 헤지펀드들의 한국 증시에 대한 접근성을 제한시킬 수 있다"고 말했다.

지금 뜨는 뉴스

MSCI 선진국 지수 편입에도 부정적인 영향이 불가피하다. MSCI가 선진국 지수를 분류할 때 경제 발전 수준, 시가총액 및 유동성, 시장접근성을 고려해서 분류를 하는데 공매도 금지 조치가 시장접근성에 영향을 줄 것으로 예상되기 때문이다.

송화정 기자 pancake@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

![데려올 때 38만원, 떠나보낼 때 46만…가슴으로 낳아 지갑으로 키우는 반려동물[펫&라이프]](https://cwcontent.asiae.co.kr/asiaresize/308/2026020509403529611_1770252035.jpg)

![[속보]코스피, 장중 5580선 돌파…사상 최고치 경신](https://cwcontent.asiae.co.kr/asiaresize/308/2026021209031539661_1770854595.png)

{kind=link}

{kind=link}