판매 부진·인센티브 증가 등 영향…현대·기아·쌍용차 2분기 실적 기대치 밑돌 듯

신차가 이익 증가 모멘텀 될 것

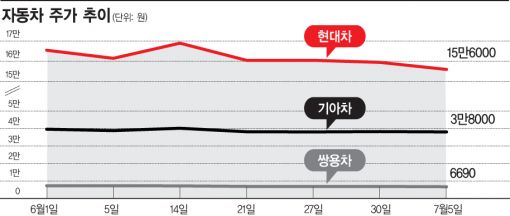

[아시아경제 박미주 기자]최근 자동차 3인방 주가가 판매 부진에 하락세다. 올해 3분기까지는 약세를 이어갈 것으로 전망된다.

6일 오전 9시13분 현대차는 15만6000원으로 보합이었다. 기아차는 전날보다 50원(0.13%) 내린 3만7950원, 쌍용차는 20원(0.30%) 오른 6710원에 거래됐다.

전날 종가 기준 현대차는 지난달 초보다 5.74%, 기아차는 3.91%, 쌍용차는 7.72% 각각 하락했다. 쌍용차는 전날 장중 6610원에도 거래되며 52주 신저가를 경신했다.

주가 부진은 판매 부진 때문이다. 지난 3일 현대차는 지난달 국내외에서 작년 같은 달보다 15.5% 줄어든 37만6109대를, 기아차는 13.3% 감소한 23만2370대를 각각 판매했다고 공시했다. 상반기 판매량은 현대차가 219만8342대로 8.2% 줄었고, 기아차는 132만224대로 9.3% 감소했다. 쌍용차는 지난달 국내외 판매가 1만2697대로 전년 동기보다 9.8% 감소했다. 특히 지난달 해외판매의 경우 2162대로 전년보다 50.0%나 줄었다. 상반기 누적으로는 전체 7만345대로 5.6% 줄었고 수출은 1만6876대로 29.1% 감소했다.

이에 올해 2분기 실적은 기대치를 밑돌 것으로 예상되고 있다. 대신증권은 현대차의 올해 2분기 매출이 전년 동기보다 2% 늘어난 25조2100억원, 영업이익은 16% 줄어든 1조4840억원, 지배순이익은 21% 감소한 1조3150억원으로 시장기대치를 하회할 것으로 추정했다. 기아차 역시 2분기 매출액이 전년 동기보다 4% 줄어든 13조8520억원, 영업이익은 26% 감소한 5750억원, 지배순이익은 31% 줄어든 5730억원으로 예상치를 밑돌 것으로 내다봤다. 그러면서 기아차의 목표주가를 기존 5만원에서 4만8000원으로 내렸다.

전재천 대신증권 연구원은 "현대ㆍ기아차의 경우 소매 판매 부진, 특히 내수와 미국의 판매 부진과 고고도미사일방어체계(THAADㆍ사드) 문제로 낮은 중국 가동률, 판매 부진 속에 늘어나는 인센티브 등으로 실적이 부진할 것"이라고 짚었다.

임은영 삼성증권 연구원은 "현대ㆍ기아차 부진의 주요 원인은 중국 공장 판매 감소이고 미국시장의 재고 부담도 있다"며 "G2시장의 수요 부진은 전년도까지 수요 강세에 따른 기저효과에, 기술혁신에 의한 신차 수요 감소가 겹쳐지면서 나타나는 현상으로 예상 대비 길어질 가능성이 높다. 업종 전반의 실적 추정 하향이 필요하다"고 분석했다.

쌍용차의 경우도 마찬가지. 하이투자증권은 올해 2분기 쌍용차 매출액을 전년 동기보다 6% 감소한 9052억원, 영업이익은 소폭 적자 전환한 45억원손실로 예상했다. 목표주가도 기존 8500원에서 7500원으로 내렸다.

고태봉 하이투자증권 연구원은 "G4 렉스턴 출시에도 코란도C, 투리스모, 체어맨 등의 부진이 지속됐고 카이런과 액티언은 단산돼 매출에 기여할 수 없었다"며 "티볼리의 신차효과 희석과 경쟁업체의 B세그먼트(소형) 신차 투입으로 경쟁심화가 예상된다"고 설명했다.

자동차업체들의 주가는 당분간 약세가 이어질 전망이다.

전재천 연구원은 "신정부 출범에 따른 사드 해결 기대감, 지배구조 개편 기대감으로 상승했던 자동차주는 부진한 실적과 자동차 산업 환경으로 올해 3분기까지 약세가 이어질 것"이라며 "단기 주요 변수는 중국의 판매 회복 속도로 중국 판매 회복이 진행되면 주가 상승 원동력이 될 것"이라고 전망했다.

신차가 이익 증가 모멘텀이 될 것으로 기대된다.

유지웅 이베스트투자증권 연구원은 "현대ㆍ기아차의 경우 올해 7월부터 11월까지는 전년 동월 판매가 급감한 구간으로 기저효과가 보다 선명하게 나타날 것"이라며 "동시에 코나, G70, 스토닉, 스팅어 등 신차 모멘텀이 집중돼 있어 증익 흐름이 뚜렷하게 확인될 것"이라고 전망했다.

고태봉 연구원은 쌍용차에 대해 "신차 G4렉스턴의 흥행여부가 2분기를 포함한 하반기 실적의 열쇠를 쥐고 있다"며 "G4렉스턴이 얼마나 많은 볼륨과 수익 기여가 가능한지, 초기가동에 따른 비용이 어느정도 수준인지, 가동률 향상에 따른 공헌이익 크기가 얼마나 될지가 실적의 관건"이라고 봤다.

박미주 기자 beyond@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

![또 19억 판 아버지, 또 16억 사들인 아들…농심家 '셋째 父子'의 엇갈린 투심[상속자들]](https://cwcontent.asiae.co.kr/asiaresize/308/2026013009165322085_1769732214.jpg)

![쿠팡 잡으려고 대형마트 새벽배송…13년 만의 '변심'에 활짝 웃는 이곳[주末머니]](https://cwcontent.asiae.co.kr/asiaresize/308/2025042307522530624_1745362344.jpg)

![[속보]정원오](https://cwcontent.asiae.co.kr/asiaresize/308/2026020515404130595_1770273641.png)

{kind=link}