[아시아경제 이은정 기자] 신혼집을 준비하고 있는 30대 직장인 이진영씨는 고정금리 주택담보대출 상품 가입을 고려하고 있다. 연말께 미국이 금리를 올리기 시작하면 우리나라도 영향을 받을 수밖에 없을 것이란 생각에서다. 이씨는 "미국 금리가 오르면 변동금리도 오를 가능성이 클 것으로 생각된다"며 "지금 변동금리와 고정금리 간 0.2%포인트 정도 차이가 나는데 이를 '금리 보험'에 든다고 생각하고 고정금리 대출상품에 가입하려고 한다"고 말했다.

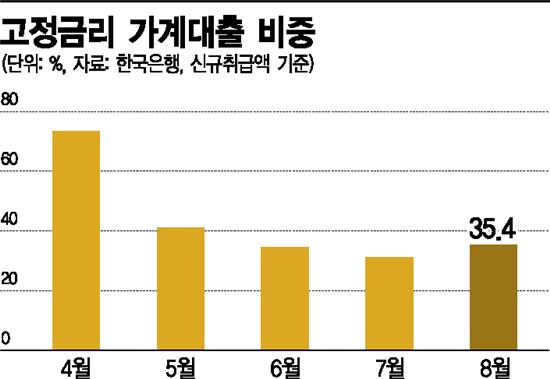

5일 업계에 따르면 금융당국의 가계부채 대책 발표에 이어 미국의 금리인상 시점이 다가오면서 고정금리 대출 수요가 다시 늘고 있는 것으로 나타났다. 한국은행이 집계한 올 8월말 기준 고정금리 주택담보대출 비중(신규취급액 기준)은 35.4%로 전달 31.3%보다 4.1%포인트 늘었다. 고정금리 주택담보대출은 안심전환대출 출시로 4월 73.4%까지치솟았지만 5월 41.1%로 다시 떨어졌다. 6월과 7월에도 고정금리 대출 비중은 각각 34.5%. 31.3%로 감소세를 보였다. 일부 은행들이 변동금리·만기일시상환 방식의 대출을 고정금리·분할상환으로 바꾸는 안심전환대출을 활용해 고정금리 목표치를 채운 영향이 컸다. 은행들이 변동금리 중심의 영업을 펼치면서 고정금리 특판 상품이 사라졌고 이는 고정금리와 변동금리 대출상품의 금리차를 키우는 요인으로 작용했다.

하지만 미국의 금리인상이 임박해졌다는 예고와 중국 금융시장의 불안 등이 겹치면서 고정금리를 선택하는 고객들이 이전보다 증가하고 있다는 게 은행 대출창구 직원들의 전언이다. 7월 말 금융당국이 내놓은 가계부채 종합대책 후 은행들이 고정금리 상품 중심으로 영업을 강화하고 있는 것도 고정금리 대출의 증가 배경으로 풀이된다. 정부는 올해 말까지 고정금리 대출 비중(잔액 기준)을 35%로 끌어올리고 내년 말에는 37.5%까지 맞출 것을 요구한 상태다. 은행 관계자는 "고정금리 대출 이자가 2%대 중후반까지 내려오면서 변동금리와의 격차가 0.2~0.3%포인트로 줄였다"며 "미국이 금리를 올해 올리겠다고 한 만큼 고정금리에 대한 관심이 더욱 높아질 것으로 예상된다"고 말했다.

이은정 기자 mybang21@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![스마트폰서 로봇팔 달린 카메라 올라오더니 '빙그르르'…AI와 대화 듣고 고개도 '끄덕'[MWC26]](https://cwcontent.asiae.co.kr/asiaresize/308/2026030306583658330_1772488716.png)

![[굿모닝 증시]미-이란 리스크 제한적이지만…코스피, 변동성 확대 전망](https://cwcontent.asiae.co.kr/asiaresize/308/2025011506280389199_1736890083.jpg)

{kind=link}