생활보장도 되고 사망보험금도 지급

받는 시점 따라 개인차 커

연금전환형 종신보험 보다 초기 수령액 더 적어

기대수명·상황 따라 선택해야

[아시아경제 김대섭 기자] 가입자 본인의 생전 생활보장에 초점을 맞춘 새로운 개념의 종신보험 신상품들이 잇따라 출시되면서 실질적인 혜택에 관심이 모아지고 있다. 종신보험 신상품들은 노후에 새로운 연금 지급방식을 이끌어냈다는 점에서 좋은 평가를 받고 있다. 그러나 기존에 보험사들이 선보였던 종신보험의 연금전환특약에 비해 불리한 점도 있다는 지적이 제기되고 있다.

10일 금융권에 따르면 이달 들어 신한생명과 교보생명이 잇따라 새로운 형태의 전 생애주기형 종신보험을 선보였다. 전통형 종신보험이 사망 후 유가족의 생활보장을 위한 상품이었다면 이번에 출시된 신상품은 가입자 본인의 생전 생활보장에 초점을 맞춘 것이 특징이다.

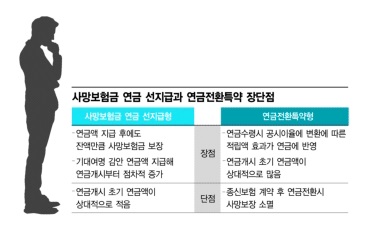

신한생명의 '연금미리받는종신보험'에 가입할 경우 연금액(가입금액 1억원, 8000만원 전환, 65세 연금개시, 남자 기준)은 65세 382만원, 69세 426만원, 74세 485만원으로 늘어난다. 같은 기간 사망보험금은 9589만원, 7677만원, 4591만원으로 줄어든다. 연금을 받던 중 피보험자(보험 보장을 받는 당사자)가 사망할 경우 잔여 금액을 사망보험금으로 지급한다.

신한생명 관계자는 "생애주기에 맞춰 사망자산과 연금자산을 안전하고 균형 있게 배분하는 게 가능한 상품"이라며 "연금으로 받더라도 사망보험금이 살아 있다는 점에서 연금전환형 종신보험과는 질적으로 다르다"고 설명했다.

교보생명 상품은 가입금액의 80% 이내에서 가입금액을 매년 일정한 비율로 감액하고 감액분에 해당하는 해지환급금을 매년 생활비로 받는다. 또 은퇴 후(60세, 65세, 70세 선택) 필요한 노후의료비를 사망보험금에서 선지급해 주는 게 특징이다. 주계약 1억원에 가입 시 의료비는 8000만원(가입금액의 80% 한도)까지 횟수에 제한없이 받을 수 있다.

신한과 교보 측은 기존 종신보험에서 진화된 보장성으로 고령화 사회에 적합한 상품이라는 점을 강조하고 있다. 반면 이들 상품 출시에 부정적인 보험사들은 혜택이 크지 않다고 반박하고 있다. 기존의 연금전환특약(이율 2.5% 가정)이 같은 기준일 경우, 연금액이 더 많다는 것이다.

연금전환특약의 경우 65세 498만원, 69세 498만원, 74세 498만원이다. 연금액을 기준으로 보면 연금전환특약이 더 많고, 사망보험금은 연금미리받는종신보험이 더 유리한 것이다.

연금을 받는 시점에 따라서도 유리한 상품이 달라진다. 보험업계 관계자는 "연금을 받는 시점에서 적립액이 상대적으로 많은 경우는 적립액의 연금전환이 유리하다"며 "그 시점에서 적립액이 상대적으로 낮을 경우는 사망보험금의 일부를 연금으로 받는게 유리하다고 볼 수 있다"고 말했다.

가입 이후 공시이율이 변화에 따른 적립액의 효과를 연금에 반영할 수 없다는 점은 동일 기간 연금수령 시 기존 연금전환특약에 비해 불리할 수도 있다.

김대섭 기자 joas11@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

![[속보]](https://cwcontent.asiae.co.kr/asiaresize/308/2026020911364534184_1770604605.png)

{kind=link}