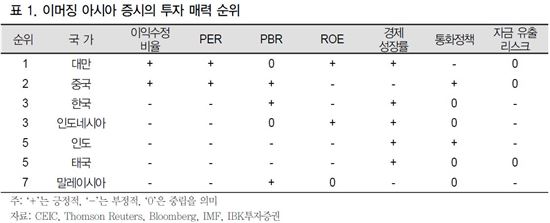

[아시아경제 김혜원 기자] 이머징 아시아 증시 중 가장 투자 매력이 높은 곳으로 대만이 지목됐다. 다음으로는 중국과 한국이 뒤를 이었다. 특히 한국 증시가 대만과 중국에 비해 투자 매력이 떨어지는 이유는 기업 실적 전망 부진과 외국계 자금의 유출 리스크 탓이라는 분석이다.

박옥희 IBK투자증권 연구원은 16일 "미국 연방공개시장위원회(FOMC)를 앞두고 이머징 아시아 증시를 포함해 글로벌 증시에 불안감이 나타나고 있지만 기업 실적 전망, 밸류에이션, 경제성장률, 통화정책, 외국계 자금 유출 리스크 등을 감안했을 때 현재 상대적으로 투자 매력이 높은 증시는 대만, 중국, 한국 순으로 판단된다"고 밝혔다.

박 연구원은 대만에 대해 "이머징 아시아 국가 중 몇 안 되는 기업 이익 추정치가 상향 조정되고 있다"며 "12개월 예상 기준 이익수정비율(1개월 전 대비)이 올해 1월 중순 이후 플러스를 기록하고 있고 12개월 예상 주당순이익(EPS)도 상승 추세"라고 설명했다.

또 "12개월 예상 주가수익비율(PER)은 2005년 이후 평균 수준을 하회하고 있고 주가순자산비율(PBR)은 2005년 이후 평균 수준에 머무르고 있어 여타 국가와 비교해 밸류에이션 매력도 높다"며 "기준금리 인상 가능성을 빼고는 이머징 아시아 국가 가운데 투자 매력이 높다"고 판단했다.

이머징 아시아 국가 중 투자 매력 2위로 꼽은 중국에 대해선 "중국도 대만과 마찬가지로 기업 실적과 밸류에이션 부분에 있어 매력적"이라며 "중국 증시의 12개월 예상 기준 자기자본이익률(ROE)은 하락하고 있지만 이익수정비율은 플러스를 기록하고 있다"며 "지난해 하반기 가파르게 상승했음에도 PER과 PBR 수준도 과거 대비 여전히 매력적"이라고 평가했다. 이어 "2분기 추가 기준금리 인하 전망이 나오고 있고 향후 지급준비율 인하도 기대된다는 점은 유동성 측면에서 긍정적"이라고 내다봤다.

한국은 인도네시아와 함께 투자 매력도 3위에 올랐다. 박 연구원은 "PBR이 1배 수준으로 저평가돼 있지만 ROE는 하락 추세"라며 "올해 경제성장률은 지난해와 비교해 높아질 것으로 예상되지만 지난주 기준금리가 하향 조정됨에 따라 당장 추가 통화완화 정책을 기대하기 어렵다는 점도 상대적으로 투자 매력을 낮춘다"고 분석했다.

그는 또 "유동성 측면에서는 미국 FOMC에서 기준금리를 인상해 이머징 증시로 유입됐던 자금이 유턴할 경우 미국이 양적완화(QE)를 시행한 2009년 초 이후 한국 증시에 유입됐던 자금이 많았던 만큼 변동성을 키울 수 있는 요인이어서 부담"이라고 진단했다. 2009년 1월 이후 외국인이 순매수한 한국 주식 규모는 한국의 외환보유액 대비 19%로 이머징 아시아 국가 중 인도 다음으로 많다.

투자 매력도 공동 5위로는 인도와 태국을 제시했다. 인도는 올해 매크로 측면에서는 이머징 아시아 국가 중 가장 좋아 보이나 증시는 기업 실적 전망과 밸류에이션을 봤을 때 상대적으로 투자 매력이 떨어진다는 판단이다. 박 연구원은 태국에 대해선 "인도와 공동 5위이긴 하지만 인도보다는 투자 매력이 더 떨어진다"며 "태국이 그나마 점수를 받은 건 쿠데타로 지난해 경제성장률이 떨어졌던 가운데 올해는 이보다 높을 것으로 예상되고 원래도 외국인의 태국 주식 매입 규모가 크지 않았지만 그마저도 정치 불안으로 이미 빠져나갔기 때문"이라고 설명했다.

이머징 아시아 증시에서 가장 투자 매력이 떨어지는 국가로는 말레이시아가 꼽혔다. 박 연구원은 "PBR 기준으로 저평가돼 있지만 12개월 예상 이익수정비율의 마이너스 폭이 크고 PER 기준으로 밸류에이션 부담이 높다"며 "올해 경제성장률이 떨어질 것으로 예상되는 가운데 추가 통화완화 정책 시행 기대도 낮다"고 전했다.

김혜원 기자 kimhye@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

![[속보]'미공개정보 주식거래' LG家 장녀 부부 무죄](https://cwcontent.asiae.co.kr/asiaresize/308/2026020911364534184_1770604605.png)

{kind=link}