NAVER, 라인 성장 기대감vs외국인 차익실현

[아시아경제 전필수 기자] 인터넷 대장주 NAVER 투자자들은 요즘 혼란스럽다. 시가총액 20조원짜리 대형주인 데도 하루 진폭이 5%를 훌쩍 넘는 날이 많기 때문이다. 증권사들은 앞다퉈 매수를 권하지만 수급의 열쇠를 쥐고 있는 외국인과 기관도 갈지(之)자 행보를 보이고 있다.

8일 증권사들은 네이버(NAVER) 목표가를 올리거나 현재 주가보다 20~30% 이상 높은 80만원 이상의 목표가를 유지하면서 '매수' 의견을 합창했다. 전날 나온 3분기 실적을 통해 신성장동력으로 기대되고 있는 소셜네트워크서비스(SNS) 라인(LINE)의 성장성을 확인했다는 것이 가장 큰 요인으로 꼽혔다.

이날 나온 NAVER 관련 보고서 제목은 약속이나 한듯 라인과 관련된 것이었다. '라인의 모든 것'(삼성증권), '라인 성장과 트위터 IPO'(KB투자증권), 모바일이 라인은 물론 기존사업 성장성도 견인'(대신증권), 라인 성과 확대 지속'(한국투자증권), '라인의 성장성 확인, 2014년 실적 개선 기대'(신한금융투자) 등 한결같이 라인에 대한 기대감을 나타냈다.

한국투자증권은 NAVER 목표가를 64만원에서 71만원으로 올리며 "라인 가입자의 높은 증가세가 지속되고 있다"는 점을 첫 번째 이유로 꼽았다. KB투자증권은 "라인 매출액은 트위터와 페이스북 대비 높은 성장률을 나타낼 것"이라며 목표가 72만원을 유지했다. 목표가 85만원을 제시한 KTB투자증권은 "트위터보다 낫다"고까지 평가했다.

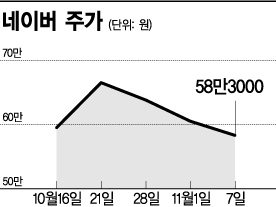

하지만 증권사들의 찬사에 가까운 평가와 달리 외국인과 국내 기관은 차익실현과 추가매수 사이에서 방향성을 잡지 못하는 모습이다. 지난 9월4일부터 순매수 행진을 하며 40만원대 중반에서 60만원대로 주가를 끌어올린 외국인은 10월 중순부터 매수와 매도를 반복하며 주가 급등락의 원인이 되고 있다.

분할 재상장 후 꾸준히 차익실현을 한 기관은 지난달 하순 60만원대에서 매수세로 잠시 돌아서기도 했지만 순매도 기조가 바뀌진 않았다.

결국 큰손들이 적극적으로 매수에 나서지 않으면서 지난달 21일 장중 68만7000원까지 갔던 주가는 최근 60만원 선이 무너졌다. 최근 이틀 연속 반등하고 있지만 이날 오전 9시13분 현재 59만6000원으로 아직 60만원을 회복하지 못하고 있다.

시장 한 관계자는 "라인에 대한 기대감이 높더라도 주가방향성을 결정지을 큰 손들이 아직 확신을 갖고 있지 못한 것 같다"며 "주가가 다시 상승 추세를 타는 시점은 결국 외국인이 본격적인 매수세로 돌아서는 때가 될 것"이라고 말했다.

전필수 기자 philsu@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

![휴게소 가서 화장실만?…차 세우게 만드는 이유가 있네[디깅 트래블]](https://cwcontent.asiae.co.kr/asiaresize/308/2026021612252143419_1771212320.jpg)

![[주末머니]](https://cwcontent.asiae.co.kr/asiaresize/308/2024062416491127242_1719215352.png)

![[주末머니]](https://cwcontent.asiae.co.kr/asiaresize/308/2026021111313938306_1770777099.jpg)