국민연금 가입기간 길수록 기초연금 10만~19만원으로 감소…정부 설명 오류 투성이

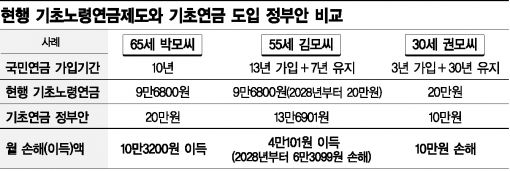

[아시아경제 박혜정 기자] #올해로 만 65세가 된 박모씨는 매달 9만6800만원 기초노령연금과 21만5900원의 국민연금(10년 가입)을 수령하고 있다. 하지만 내년 7월부터는 20만원의 기초연금을 받게 된다. 현재 수령하고 있는 기초노령연금 액수보다 2배나 많다. 소득 하위 70%에 속하는 노인인 데다 국민연금 가입기간이 11년 이하라 그렇다.

정부가 발표한 기초연금안대로라면 박씨처럼 소득 하위 70% 노인이 국민연금에 가입하지 않았거나 가입기간 11년 이하면 월 20만원의 기초연금을 받는다. 만 65세 이상 노인 대부분은 연금 가입기간이 짧아 소득 하위 70%라면 20만원을 받을 수 있다. 현재 소득 기준으로 노인 1명은 월 83만원, 노인 부부는 132만8000원이면 소득 하위 70% 경계에 든다.

다른 조건에 다 들더라도 국민연금을 12년 이상 부었다면 얘기가 달라진다. 정부안은 소득 하위 70% 노인에게 기본적으로 10만원을 지급하되, 연금 가입기간이 길수록 기초연금 수령액을 깎아 20년 이상 가입자는 10만원을 받는 구조다. 반면 현행 기초노령연금법은 10만원 수준인 연금액을 2028년부터 20만원으로 올렸다. 15년 후에는 소득하위 70% 노인 모두 20만원을 받게 되는 것이다. 국민연금 가입기간이 긴 노인은 현행 제도가 더 유리한 이유다.

논란이 되고 있는 청장년 세대의 경우를 살펴보자. 예를 들어 올해 직장에서 은퇴한 김모(55)씨는 10년 후부터 매달 13만6901원의 기초연금액을 받는다. 지난 13년 동안 국민연금에 가입해온 김씨가 국민연금 수령 시점인 62세까지 7년 더 국민연금을 유지했다고 가정했을 경우다. 만약 현행 기초노령연금제도가 유지된다고 하면 김씨는 2028년(70세)부터는 매달 20만원을 받으므로 결과적으로 손해다.

직장 3년차인 권모(30)씨도 예순 살에 은퇴할 때까지 국민연금을 꼬박 납부한다고 하면 가입기간이 총 33년이 돼 월 10만원의 기초연금밖에 못 받는다. 향후 기초노령연금제도하에서 받을 수 있는 금액의 절반에 그친다.

이처럼 청장년 세대는 국민연금 가입기간이 상대적으로 길어 대부분 10만원대 초반의 기초연금을 받게 될 가능성이 높다. 국민연금은 가입기간이 길수록 연금액이 늘어나지만 기초연금은 10만~19만원으로 줄어들게 설계돼 있기 때문. 정부가 기초연금 20만원을 받을 수 있는 연금 가입기간을 55세 13년, 45세 14년, 35세 이하 15년까지 늘렸지만 이들의 연금 가입기간을 고려하면 턱없이 짧다.

정부는 같은 기간 감소하는 기초연금액에 비해 증가하는 국민연금액이 훨씬 커 이 둘을 합한 총수령액이 더 많아지는 만큼 손해 보는 사람이 없다고 설명한다. 하지만 국민이 돈을 낸 만큼 돌려받는 국민연금과 세금으로 '보장'해주는 기초연금을 동일선상에 놓고 합치는 꼼수를 저질렀다는 점에서 비난을 피하기 어렵게 됐다.

박혜정 기자 parky@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

{kind=link}