'4·1대책' 금리인하 취득세 면제효과…6월 실적 6602억원

[아시아경제 박미주 기자]정부가 내놓은 '4ㆍ1부동산대책'이 실수요자들에게는 약발이 제대로 먹힌 것으로 나타났다. 대책 이후 생애최초로 주택을 구입, 저리대출과 취득세 면제 등의 혜택을 본 이들이 급증했다.

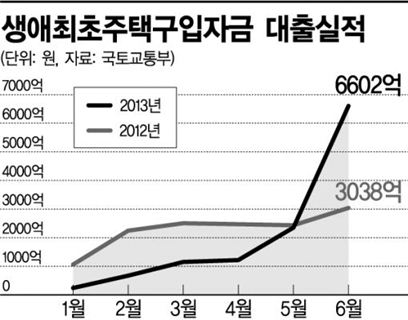

국토교통부에 따르면 지난 6월 중 '생애최초주택구입자금' 대출 실적이 급증했다. 6602억6200만원에 달해 지난 4월 1217억3300만원의 5배를 웃돈다. 또 지난해 6월 3038억9800만원의 두 배 이상이다.

1가구당 평균 8000만원을 대출받은 것으로 계산한 건수로 본다면 4월 약 1500건이던 것이 6월 8200건으로 늘어났다. 무주택 서민들이 8200건의 중소형 주택을 실제 구입했다는 것으로 풀이해볼 수 있다.

올해 1~5월 생애최초 주택구입자금 실적은 지난해 같은 기간보다 적었다. 지난해 말로 취득세 감면혜택이 끝나고 '거래절벽' 현상이 나타났던 1월 실적은 241억9200만원에 불과했다. 전년 1063억4200만원의 5분의1 수준이었다. 2월 역시 673억4400만원으로 전년 2245억7500만원의 절반에도 못 미쳤다. 5월까지 꾸준히 생애최초 주택구입자금 대출 이용 실적이 늘었으나 모두 지난해 같은 달 실적보다는 낮았다. 올 들어 더욱 악화한 주택시장에 따른 영향이다. 생애최초 주택구입자금 대출 소득 기준에 지난해와는 달리 상여금이 포함된 것도 영향을 미쳤다.

그러다 4ㆍ1대책에 따라 생애최초 주택구입자금 대출 대상과 혜택이 늘어나며 분위기가 반전됐다. 올 연말까지 처음으로 전용면적 85㎡ㆍ6억원 이하 주택을 구입할 때 취득세를 면제해주고 양도세도 100% 면제 혜택을 준 것이 계기가 됐다. 부부합산 연소득 기준도 종전 5500만원에서 6000만원 이하로 완화됐다. 대출이자도 3.8%에서 3.3~3.5%로 낮춰졌다. 대출예산도 2조5000억원에서 5조원으로 두 배 확대했다.

이어 정부는 지난 6월 기준을 한 차례 더 완화했다. 저금리기조에 맞춰 대출금리를 2.6~3.4% 수준으로 낮췄다. 또한 맞벌이부부 등의 경우 생애최초 혜택을 못 보는 경우가 많다는 등의 지적을 수용해 부부합산 연소득 한도를 올해 말까지 6000만원에서 7000만원으로 상향 조정했다.

그러자 실수요자인 생애최초주택구입자들이 집을 사기 위해 움직였다. 6월 들어 급증한 대출 실적이 이를 방증한다. 국토부 관계자는 "통상 집을 사기로 결정하고 상담하고 대출받기까지 한두 달 걸리는데 6월 대출 실적이 증가한 것은 4ㆍ1대책의 영향이라고 보면 된다"며 "이번 생애최초주택구입자금 대출 제도가 실수요자들에게는 도움이 됐을 것"이라고 설명했다. 그는 이어 "6월 추가로 혜택과 대상을 늘렸기 때문에 앞으로 더 늘어날 것"이라고 예측했다.

그럼에도 일각에서는 여전히 생애최초 주택구입자가 이 혜택을 받기 어렵다고 토로한다. 서울 노원구 중계동 M공인 대표는 "혜택 받기가 굉장히 까다롭다"며 "맞벌이 부부의 경우 상여포함 부부합산 연소득 7000만원 소득을 증명하기 어렵다. 대다수가 아슬아슬하게 기준선을 넘는다"고 전했다.

박합수 KB국민은행 부동산팀장은 "국토부 '2012주거실태조사'를 보면 최초 주택구입 가구 연령은 40.9세인데 이 나이대의 집을 살 수 있는 사람들은 소득이 기준한도를 넘어 혜택을 받을 수 없다"며 "이들에게도 혜택을 줄 수 있도록 추가 보완이 필요하다"고 했다.

국토부 관계자는 "고소득자는 굳이 정부의 저금리 대출을 받지 않고도 은행권에서 맞는 금리수준을 받을 수 있다"면서 "생애최초도 국민주택기금을 사용하는 것이라 소득제한 형평성을 맞춰야 한다"고 말해 소득기준 상향 주장에 선을 그었다.

박미주 기자 beyond@

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

![데려올 때 38만원, 떠나보낼 때 46만…가슴으로 낳아 지갑으로 키우는 반려동물[펫&라이프]](https://cwcontent.asiae.co.kr/asiaresize/308/2026020509403529611_1770252035.jpg)

{kind=link}