이통 3사 1분기 영업익 26%·순익 38% '뚝', 성장폭 줄고 수익성 악화..LG U+, 준비 빨라 그나마 선전

[아시아경제 임선태 기자]통신 3사의 올 1·4분기 수익성이 크게 악화된 것으로 나타났다. 롱텀에볼루션(LTE) 시장 확대에도 불구하고 지난해 말 단행한 요금인하 영향이 반영되면서 외형 성장폭은 축소되고 수익성 하락폭은 커진 것이다. 3사 중에서는 LTE 바람몰이로 LG유플러스의 외형 성장이 가장 큰 반면 KT는 수익성 하락이 두드러졌다.

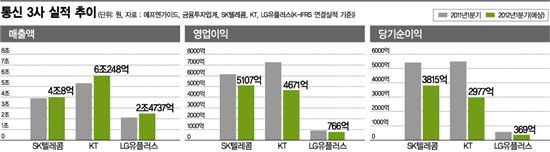

9일 금융투자·정보기술(IT) 업계에 따르면 통신 3사의 올 1분기 영업이익과 순이익은 전년 동기 대비 각각 26%, 38% 감소한 1조544억원, 7161억원을 기록할 것으로 관측됐다. 같은 기간 업계 총 매출액(예상)은 전년 동기 대비 10% 증가한 12조4993억원으로 집계됐다.

최남곤 동양증권 연구원은 “가장 큰 영향을 미친 것은 요금인하”라며 “지난해 하반기 업체별로 순차적으로 단행한 요금인하가 올 1분기에는 3개월 전체 반영되면서 외형과 수익성에 부정적인 영향을 미쳤다”고 설명했다. 실제 올 1분기 SK텔레콤, KT, LG유플러스의 요금인하에 따른 매출 감소폭은 각각 800억원, 500억원, 300억원 수준이다.

SK텔레콤은 3사 중 유일하게 한 자릿수 매출 성장률을 기록하는 등 요금 인하 여파가 가장 컸다. 올 1분기 매출액은 4조8억원으로 전년 동기 대비 3% 증가할 것으로 예상됐지만 KT(14%), LG유플러스(17%)의 매출 증가폭에 비해 열세가 두드러졌다. 최남곤 연구원은 “요금인하가 3사 매출액 성장폭에 전체적으로 영향을 미친 가운데 SK텔레콤은 유선부문이 없어 상대적으로 매출 증가폭이 낮게 형성됐다”고 분석했다.

실적면에서 업체 간 가장 큰 대조를 이룬 업체는 KT와 LG유플러스다. LTE폰 판매 확대와 올초 도입한 할부수수료 제도 효과에 힘입어 외형성장폭이 가장 컸던 LG유플러스에 반해 KT는 마케팅비용을 경감시킬만한 LTE폰 판매 성장을 이루지 못해 수익성 하락폭이 컸다. 김회재 대신증권 연구원은 “500억원 수준의 할부수수료 도입 효과가 LG유플러스의 외형성장에 영향을 미쳤다”며 “반면 타사 대비 늦게 (LTE) 서비스에 나선 KT는 이를 방어할 기재가 부족해 수익성 하락이 커보이는 것”이라고 평가했다.

LG유플러스의 1분기 예상 매출액은 전년 동기 대비 17% 증가한 2조4727억원을 기록, 업계 평균을 7%포인트 초과할 것으로 예상됐다. KT의 영업이익과 순이익 감소율은 업계 평균 대비 10%포인트 큰 -36%, -46%로 나타났다.

마케팅비용은 당초 시장 우려와 달리 LTE폰 판매가 시작된 지난해 4분기 대비 소폭 감소세를 나타낼 것으로 관측됐다. 김회재 연구원은 “LTE 상용화 시점인 지난해 4분기 SKT, KT, LG유플러스의 판매수수료, 광고선전비를 포함한 마케팅비용은 각각 8700억원, 6070억원, 5050억원을 기록했다”며 “올 1분기는 시장 우려와 달리 5% 내외로 마케팅비용이 감소할 것으로 예상된다”고 덧붙였다.

임선태 기자 neojwalker@

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

![[현대차 美 40년 질주]](https://cwcontent.asiae.co.kr/asiaresize/308/2026020612350031914_1770348900.jpg)

{kind=link}