수명 길어져 의료비 늘어 보험업계는 우는데

금감원, 사실상 동결 압박,,업계 "손해율 부담 커"

[아시아경제 조태진 기자]일반보험료(보장성보험료) 인상 여부와 폭을 놓고 금융감독당국과 생ㆍ손보업체들이 신경전을 벌이고 있다. 노령화 등에 따른 의료비 증가로 보험료를 대폭 올리겠다는 생ㆍ손보사의 방침에 당국이 일단 억제에 나섰지만, 업체별 재무건전성과 관련 법 규정을 감안하지 않은 결과 시장 혼란만 가중되고 있다.

13일 보험업계에 따르면 금융감독원이 생ㆍ손보사의 보장성보험료 인상 적정성 심사를 강화하기로 한 가운데 대형 손보사들이 위험률 변경에 따른 보험료 조정 요인이 없다고 결론을 내렸다. 이에 따라 장기보험의 경우 최대 10%, 실손의료보험의 경우 최대 40%까지 인상될 것으로 보였던 손보사의 보험료 인상 폭은 대폭 완화될 것으로 보인다.

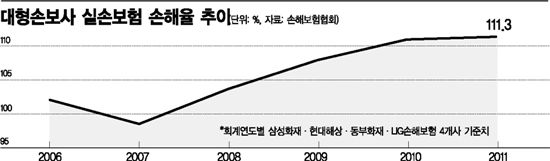

◆손보사 "올해 보험요율 조정 요인 없다"=당초 손보사들은 보장성보험 손해율이 너무 높아 보험료 상승이 불가피하다는 입장을 취했다. 실제로 대형 손보사 4개사(삼성화재, 현대해상, 동부화재, LIG손해보험)의 지난해 손해율은 111.3%에 달했다. 상당수 중소형 손보사의 손해율은 120%를 넘고 있는 등 해당 사업부문 적자 폭이 눈덩이처럼 커지고 있다.

하지만 최근 금감원이 대형 손보사 사장단을 소집해 보험료 인상을 자제하라고 압박에 나서자 입장을 바꿨다. 지난해 하반기부터 적용된 보험업법 시행령에 따라 보장성보험은 이번 보험료 조정 대상에서 제외하기로 한 것이다.

대형손보사 관계자는 "개정된 보험업법 시행령은 위험률 조정을 3년 단위로 하도록 규정하고 있다"며 "지난해 가격 조정을 했기 때문에 올해는 변동 여지가 없는 것이며, 실손의료비ㆍ통합ㆍ종합보험이 모두 적용받는다"고 말했다.

하지만 중소형사의 경우는 입장이 다르다. 올해 보험료가 오르지 않을 경우 영업 존속 여부마저 불투명한 상황에서 인상은 생존과 직결되기 때문이다. 대형사에 비해 10% 이상 낮은 보험료를 산정해 놓은터라 금융당국에서도 10% 안팎의 보험료 인상이 불가피하다는 입장을 보이고 있다. 금감원의 인하 압박에 반발할 수 밖에 없는 이유다.

보험권 관계자는 "손보업계의 경우 중소형사를 중심으로 예정이율 인하에 따른 보험료 인상을 단행할 것"이라며 "대형사는 상대적으로 여유가 있어 금융당국의 자제 요구에 따를 수 밖에 없을 것"이라고 말했다.

◆생보사 "경험생명표 조정 겹쳐 인상 불가피"=생보사들은 국민들의 예상 수명, 각종 질병 발병 현황 등이 반영된 경험생명표가 발표된 이후 보험료 인상이 불가피하다는 입장을 보이고 있다. 손보사 보험료 인상 논란으로 한 차례 홍역을 치른 금감원은 생보업계의 보험료 인상 움직임에 대해서도 자제해 줄 것을 주문할 계획이다.

생보사의 경우 표준이율 하락과 경험생명표 수정 두 가지 이슈가 겹쳐 인상 압박이 더 큰 상황이다.

실제 금감원은 저금리 기조에 따라 표준이율을 기존 4.0%에서 3.75%로 0.25%포인트 낮췄다. 예정이율은 보험사가 보험가입자로부터 받은 보험료로 보험금 지급 시까지 자산운용을 통해 거둘 수 있는 예상수익률로 이것이 낮아지는 만큼 수익 감소 분을 메우기 위해 납입보험료를 올리게 된다.

여기에 지난해 말 보험개발원이 경험생명표 상 최고 보장 연령을 110세 이상으로 늘리면서 질병보험료, 실손보험료 인상 요인이 생긴 상황이다. 업체별로 평균 14% 정도의 인상이 필요하다는 의견을 당국에 제기한 것으로 알려졌다.

지금 뜨는 뉴스

하지만 금감원은 생보사의 보험료 인상 폭도 5% 이내로 낮추겠다는 방침이다. 다만 대형사와 중소형사 간 영업상황을 감안해 보험료 산정 현황을 파악한 뒤 차등 적용하는 것으로 가닥을 잡고 있다.

금감원 관계자는 "이달 말 또는 내달 초 경험생명표가 나온 이후 적정 보험료 인상 분을 검토할 것"이라고 말했다.

조태진 기자 tjjo@

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

{kind=link}