패션·레저·스포츠 광폭M&A 속내는

올해 들어서만 퍼시픽아일랜드클럽(PIC) 사이판과 사이판팜스리조트 등 해외 리조트를 2개나 인수했다. 일본 대형 리조트인 시가이아 인수를 추진하고 있다는 얘기까지 들린다. 모태 사업인 패션 분야의 움직임도 바쁘다. 지난 14일 이탈리아 부라니 그룹과 가죽잡화 브랜드인 코치넬리를 인수하는 본계약을 체결한 데 이어 미국 신발·액세서리 업체 콜렉티브 브랜드(CBI) 인수전에도 뛰어들었다. 게다가 미국 프로야구단 LA다저스 인수까지 뜻을 내비쳤다. 최근 이랜드그룹의 인수·합병(M&A) 행보가 또 한번 주목받고 있다. 과연 이랜드의 구상과 청사진을 들여다보고 싶은 욕구가 꿈틀거렸다.

이랜드그룹 박성수 회장은 올해 그룹 매출 10조원(지난해 8조6900억원), 영업이익 1조원(지난해 5500억원) 달성의 목표를 제시하며 꿈을 키우고 있다. 이를 실현하기 위해서는 M&A가 가장 중요하다고 이랜드 내부에서도 판단하고 있다. 이랜드가 진행해온 패션 및 리조트 분야의 M&A 건들은 전례에 비춰 어느 정도 이해가 된다. 그럼 다소 생뚱맞다 싶은 LA다저스 인수 추진은 속내가 뭘까. 도대체 이랜드가 M&A로 그리려는 연작 그림은 마지막 페이지가 무엇일까.

이랜드 관계자는 “패션이다, 레저다, 어느 하나로 단정을 지어가겠다는 게 아니다”라며 “이랜드가 추구하는 6대 핵심 가치는 의(衣)·식(食)·주(住)·미(味)·휴(休)·락(樂)으로 이를 아우르는 ‘글로벌 유통레저 그룹’으로 도약하겠다는 구상”이라고 강조했다.

‘休와 樂’ 신성장동력 육성 강력한 의지

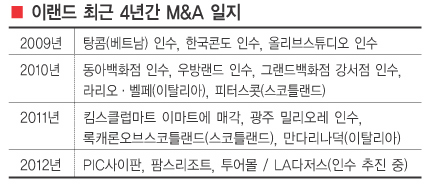

최근 이랜드가 여러 유럽 패션 브랜드와 해외 리조트를 연이어 인수하며 공격경영을 펼치는 것도 이 때문이다. 2010년 이후에만 유통·패션·레저와 관련한 굵직한 업체를 12개나 인수하는 등 공격적으로 M&A에 나서는 것만 봐도 알 수 있다.

이 관계자는 LA다저스 인수 참여도 전혀 엉뚱한 얘기가 아니라고 주장하고 있다. 패션과 유통에 이은 그룹의 신성장 동력으로 레저 분야를 적극 육성하겠다는 박 회장의 의지에 따른 것이라는 설명이다. 이 관계자는 “리조트는 ‘휴’, LA다저스는 ‘락’으로 볼 수 있다”며 “상상을 해보라.

미국에서 LA다저스의 야구 경기를 관람하고 사이판 리조트에서 여가를 즐길 수 있는 월드투어를 기획할 수 있지 않겠느냐”고 반문했다. 일본 리조트인 시가이아 인수 건에 대해서는 검토만 했을 뿐, 현재 추진 중인 사항은 없다고 해명했다. 하지만 검토후 합당 판정이 나온다면 언제든 인수에 뛰어들 여지는 남아있다는 뉘앙스다.

이랜드는 1980년 중소 패션업체로 시작한 뒤 2000년 이후부터 본격적인 M&A를 통해 몸집을 키워 대기업으로 성장해 온 대표적 사례로 꼽힌다. 1995년 설악켄싱턴 호텔을 시작으로 2000년대 들어 뉴코아백화점·한국까르푸를 잇달아 사들이며 눈길을 모았다. 2003~2006년 사이 무려 20여개에 이르는 기업(브랜드 인수 포함)을 인수했고, 2009~2012년 사이 10~15여개의 기업을 인수하며 또다시 M&A 전략을 활용하고 있다. 1995년 1조2000억원 정도에 불과했던 그룹 매출은 지난해 8조원을 훌쩍 넘었다. M&A가 회사 덩치를 키우는 데 한몫했다. 지금까지 이랜드의 사업 포트폴리오가 미래 트렌드에 맞게 잘 구성돼 있고 핵심 역량도 강화될 여지가 많다는 게 업계의 분석이다.

탁월한 M&A역량성공여부 관심집중

이랜드의 M&A 행보가 주목을 받는 만큼 논란도 많다. 과거 이랜드가 금융 비용을 감당하지 못해 재매각한 사례가 있어 무차별적인 M&A가 반드시 좋은 결과를 낳는 것은 아니라는 지적이다. 총 2조3000억원에 달하는 뉴코아(6254억원)와 한국까르푸(1조7100억원)를 인수한 예가 그렇다. 이랜드는 뉴코아와 한국까르푸의 인수자금 80%를 타인자본으로 조달했고 이는 그룹의 재무 레버리지의 급상승을 초래했기 때문이다.

시장에서 회자되는 이랜드의 대표적 M&A 실패 사례가 홈에버(한국까르푸)다. 이랜드가 2006년 프랑스계 할인점인 까르푸를 인수했다가 결국 영업 부진 등으로 2년 만에 내놓아야 했다. 이랜드 측은 “그 실패 경험이 지금까지 유통 사업을 이끌어 오는 데 좋은 자양분 역할을 했다”고 밝혔다. 대형 할인점에의 유통시스템에 대한 노하우를 배워 유통사업을 전개하는 데 많은 도움이 됐다는 얘기다.

또 2008년 약 1조7000억원이던 홈에버를 홈플러스에 1조3000억원 수준에 비교적 큰 손실 없이 재매각함으로써 위기를 극복했었던 것도 한 단계 성장할 수 있는 계기가 됐다는 것이다. 2009년 베트남 국영기업 탕콤 인수의 경우는 섬유업 중 유일하게 호찌민 증시에 상장된 업체로, 2011년 기준으로 2배 상승한 2000억 원가량의 매출을 올리며 M&A 효과를 냈다.

최근 잇따르는 M&A에 대해 각종 인수 대금을 어떻게 마련할지 의문이라는 여론도 끊임없이 제기되고 있다. PIC사이판과 팜스리조트 등 해외 리조트 인수 자금은 계약 시 비밀 유지 조항 때문에 밝히지 않고 있지만 수백억원 수준일 것이란 소문이다. 코치넬리 인수 금액은 500억원 선으로 알려졌으며, LA다저스는 12억달러(약 1조3500억원) 규모로 추산된다.

계열사인 이랜드리테일의 부채비율이 지난해 3분기 말 255%까지 올라간 것을 두고 일부에선 자금 압박이 있지 않겠냐는 우려도 있다. 이랜드 관계자는 “자금력이 충분한 만큼 문제 될 게 없다”고 못박았다. 그는 “아직 큰 돈이 들어가는 건 없다”며 “매출 1조6000억원에 달하는 중국 패션 사업 등 그룹의 영업이익에서 창출된 ‘실탄’이 충분해 전혀 걱정할 필요가 없는 데다 1조원의 투자 제안을 받은 ‘프리IPO 카드’도 있다”고 밝혔다.

또 그동안 진행된 M&A를 통해 축적된 그룹의 탁월한 M&A역량으로 향후 비전 달성에 자신감이 있다는 입장이다. 박 회장의 M&A 기조는 재무에 부담을 주지 않아야 한다는 것이다. 가치는 높고 가격은 싼 브랜드, 일시적으로 사업이 어렵거나 성장 잠재력이 높은 브랜드가 인수 대상이다.

지금 뜨는 뉴스

지금 이랜드가 사들이고 있는 브랜드는 유럽 경제 위기로 '제값'보다 낮고, 리조트 역시 상당히 싼 가격까지 형성돼 있는 것들이란 게 이랜드 측의 설명이다. 지난해 킴스클럽마트 매각과 같이 내부 사업 구조조정은 물론 재무를 다독이며 사업을 확장하고 있는 것도 고무적이다.

M&A는 이랜드의 압축 성장의 디딤돌 역할을 해왔으며 앞으로도 필요하다면 그룹 역량을 강화할 수 있는 M&A를 수행할 계획이란 게 이랜드의 전략이다.

이코노믹 리뷰 전희진 기자 hsmile@

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

{kind=link}

{kind=link}