[아시아경제 이솔 기자]유럽 각국 의회가 유럽재정안정기금(EFSF) 증액을 승인하고 G20 정상회담에서 유럽 은행 자본 확충에 대한 밑그림이 확실히 그려지기 전까지는 변동성 장세가 이어질 수밖에 없다는 전망이 나왔다.

5일 김세중 신영증권 투자전략팀장은 "유럽 금융권에 대한 불안감이 미국 금융권으로까지 전염될 수 있다는 불안감과 실물 경기 하강이라는 두 가지 우려가 전세계 주식시장을 흔들고 있다"며 이번 달 중순까지는 유럽 금융시장의 혼돈은 불가피하다고 진단했다.

먼저 그리스가 목표했던 재정적자 감축을 이행하지 못한 것은 민간은행의 손실 확대 우려를 불러올 수 있다. 그리스 국채를 보유한 민간은행들의 손실이 늘어나면 유럽 은행들에 대한 불안감이 더욱 짙어질 수밖에 없어서다. 또 프랑스 은행을 매개로 대서양 건너 미국 금융권으로까지 전염 우려가 확산될 가능성을 배제할 수 없게 된다.

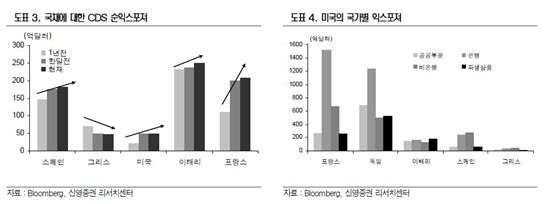

김 팀장은 "유럽 은행에 대한 경계심이 모건스탠리나 골드만삭스의 CDS를 상승시켰다"며 "미국 은행들은 주로 MMF를 통해 프랑스 은행들과 연결되어 있는데 특히 프랑스 은행에 대한 익스포져가 1520억달러(이탈리아 161억달러, 스페인 246억달러)로 크다"고 말했다.

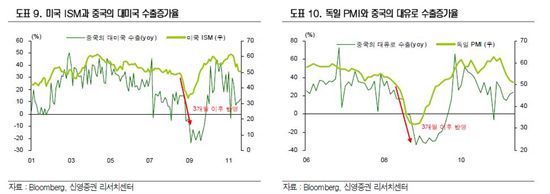

금융 수축이 실물 경기 하강에 영향을 줄 수 있다는 점도 문제다. 실제 2008년 금융위기 당시에도 금융 혼돈이 발생한 뒤 약 3개월이 지나 실물 경기 위축이 찾아왔다. 이 경우 중국 실물 경기까지 그 영향이 미친다면 파장은 더욱 커지게 된다. 중국 금융시장의 경우 개방도가 낮기 때문에 유럽 재정위기의 영향으로부터는 피해갔지만 실물 경기는 다르다.

그는 "2008년 금융위기 당시에도 미국의 ISM지수가 하락 후 3개월 뒤부터 중국의 대미 수출이 위축되는 현상이 목격됐다"며 "유럽이나 미국 경제가 위축되면 중국 실물경제도 영향을 받게 되며 최근 중국 PMI지수가 기준선인 50 이하로 하락하자 글로벌 증시가 흔들린 이유도 여기서 찾을 수 있다"고 설명했다.

가전 하향, 자동차 하향 등의 경기 부양책을 펴면서 2008년 금융위기 충격을 벗어났던 중국이지만 또다시 경기부양카드를 꺼내기는 쉽지 않다는 것도 문제다. 금융위기 당시 추진했던 경기부양책의 후유증이 아직 존재하는 상황이기 때문이다.

신영증권은 유럽 금융권의 자본확충이 선행되면 위기의 전염이 차단될 수 있다고 내다봤다. 실물경기의 경우 유가가 하락하면서 중국의 운신 폭을 넓혀줄 수 있을지를 주목해야 한다는 의견이다. 유가가 올라가면 인플레이션 부담이 높아져 중국의 경기부양을 불가능하게 만들지만 유가 하락으로 물가 상승 압력이 낮아지면 중국 정부가 중서부 개발이나 보장성 주택 건설과 같은 내수 확대 정책에 박차를 가할 명분이 생기게 된다는 얘기다.

이솔 기자 pinetree19@

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

{kind=link}

{kind=link}