[아시아경제 정선은 기자]# 다음달 결혼을 앞두고 신혼집 마련에 나선 이모씨는 시중은행에서 주택담보대출 상담을 받고 고민에 빠졌다. 원금과 이자 함께 갚는 조건으로 매달 100만원 가깝게 갚아나가야 한다는 얘기를 들어서다. 이씨 부부는 대출금 덩치를 줄여 이자를 아끼는 편이 낫겠다는 생각이 들었다. 다행히 다음달 만기가 되는 적금으로 절반 정도 갚을 수 있는 상황였다. 하지만 주변에서 미리 갚는 것도 수수료가 붙는다고 하니 처음 대출받아보는 이씨부부는 어찌할 지 혼란스럽다.

내 집마련에 나서면 목돈이 드는 만큼 주택담보대출을 받는 경우가 대다수다. 그런데 이 때 대출금 말고 추가로 들어가는 비용도 상당해서 대출계획을 짤 때 미리 감안해 둘 필요가 있다.

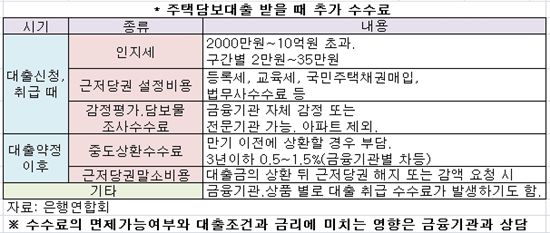

보통 주택담보 대출을 받으려면 대출상품, 상환방식, 거치기간 등을 따져보는 게 우선이다. 현재 소득으로 빌릴 수 있는 금액은 얼마인지, 금리는 고정금리로 할 지 변동금리로 할 지 정하는 일이다. 원리금을 함께 갚아 나가면 매월 내는 돈의 액수가 커서 부담스러울 수 있다. 원금은 놔두고 이자만 갚아나갈 경우에도 거치기간이 길면 나중에 상환부담이 더 커질 수 있으니 주의해야 한다.

하지만 이에 못지않게 중요한 것이 각종 대출 부대비용이다. 담보대출의 경우 근저당권 설정비용이 대표적이다. 등록면허세, 지방교육세, 감정평가수수료(아파트 제외), 법무사수수료, 국민주택채권매입 수수료 등 종류도 많고 비용도 상당하다. 다만 올 7월부터 근저당 말소비용 등을 제외하고 근저당 설정 비용을 은행이 부담한다는 내용의 '은행 공동 여신거래 표준약관 개정안'이 적용되고 있다. 약관에 따르면 3억원 주택담보대출을 받는 경우 대출자는 부대비용이 225만2000원에서 36만원으로 줄어든다. 인지세도 은행과 대출자가 절반씩 낸다.

가장 고민스런 대출 부대비용은 중도상환수수료다. 이는 만기 전에 대출금을 갚을 경우 금융기관에서 고객에게 물리는 일종의 벌칙성 수수료다. 보통 은행에 따라 대출 후 1년까지는 1.5%, 1~2년까지는 1%, 2~3년까지는 0.5% 수준이다. 은행에 따라 전체 대출금의 10% 정도까지는 조기상환 면제를 해주기도 한다. 하지만 중도상환수수료가 높을 경우 대출 이자가 낮아도 실제 금융비용은 커질 수 있다. 작은 금리차에도 울고 웃는 것을 감안하면 0.5~1.5%면 만만찮은 수준이다. 따라서 대출 신청 전에 상환기간과 방법을 꼼꼼하게 점검하는 게 최우선이다.

전문가들은 조기 대출금 상환, 변동금리에서 고정금리로 갈아타기 등으로 수수료 부담이 생길 수 있는데 대출계획이 변경되면 이에 맞게 적절하게 수정할 것을 권한다. 박합수 국민은행 프라이빗뱅크(PB) 부동산팀장은 "중도상환수수료의 경우 보통 3년 이후 완화되는 만큼 당시 금리와 비교해서 수수료를 내는 편이 나을 지 고려해 볼 수도 있다"고 말했다.

정선은 기자 dmsdlunl@

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

![일주일 만에 2만원에서 4만원으로 '껑충'…머스크 언급에 기대감 커진 한화솔루션[이주의 관.종]](https://cwcontent.asiae.co.kr/asiaresize/308/2026021109215637724_1770769315.jpg)

{kind=link}