[클릭 e종목]'와이지엔터, 2분기 빅뱅 컴백…고성장 기대'

이민지기자

하나금융투자 보고서

[아시아경제 이민지 기자] 하나금융투자는 24일 와이지엔터테인먼트에 대해 투자의견 매수를 유지하고 목표가 8만1000원을 유지했다. 빅뱅의 컴백과 트레저의 앨범판매량 증가 속도를 고려했을 때 올해도 안정적인 실적을 내놓을 것이란 판단에서다.

지난해 4분기 YG엔터테인먼트는 매출액과 영업이익으로 각각 890억원, 132억원을 기록해 전년동기대비 4%, 148% 성장했다. 이익은 시장 예상 수준인 49억원을 크게 상회했다. 별도 영업이익은 65억원으로 송민호의 컴백을 제외하면 활동이 없었지만 디지털 컨텐츠의 실적 변동성을 줄이기 위해 정산이 아닌 예정 매출 기준으로 변경하면서 예상보다 80억원이 더 늘었다.

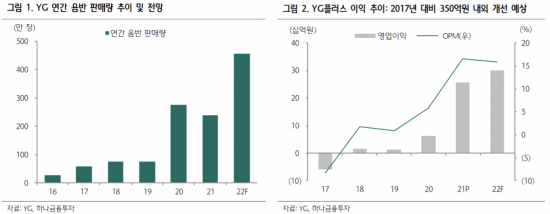

YG플러스의 이익 성장도 한몫했다. 지난해 동기 대비 56% 성장한 88억원을 기록해 상당히 좋았는데 본업인 음악 등 유통 매출에 제페토 평가 차익이 포함된 YG인베스트먼트의 기타 수익이 105억원 반영됐다. 영업 외로는 ‘조선구마사’ 대손 상각과 텐센트뮤직 평가 손실이 합산 20억원 내외로 반영됐다.

올해 2분기엔 빅뱅의 컴백이 확정적이다. 트레저 역시 앨범 판매량이 2배 증가하고 있어 케이팝의 고성장을 증명하고 있다. 트레저의 지난해 앨범당 판매량은 33만장이었으나 올해 2월 컴백에선 70만장을 기록했다. 지난 2020년 블랙핑크가 전 앨범 대비 약 4배 증가한 120만장을 판매했는데, 트레저 전 앨범 대비 2배 증가한 것으로 케이팝의 앨범 판매와 글로벌 판매 확대는 고성장하고 있다. 이기훈 하나금융투자 연구원은 “블랙핑크 팬덤이 지난 2020년 대비 성장이 없다고 가정해도 올해 앨범 판매량은 450만장 내외로 지난 2019년 대비 5배 증가하는 것”이라며 “YG플러스는 올해도 최소 250억원 내외의 이익기여가 기대된다”고 말했다.

지난 2016년에는 빅뱅만으로 영업이익이 300억원을 상회한 것을 고려하면 올해 영업이익 추정치인 600억원을 지나치게 보수적인 것으로 분석된다. 이기훈 연구원은 “빅뱅의 투어 재개, 적자였던 YG플러스의 드라마틱한 반전, 블랙핑크와 트레저의 실적 기여, 위버스와의 시너지 효과가 올해 나타날 것”이라며 “최근 6개월 만에 약 100억원 내외의 추정치 상향이 이뤄졌는데 이러한 흐름이 지속되면서 기업가치는 꾸준히 우상향할 것”이라고 말했다.

이민지 기자 ming@asiae.co.kr<ⓒ경제를 보는 눈, 세계를 보는 창 아시아경제(www.asiae.co.kr) 무단전재 배포금지>무단전재, 복사, 배포 등을 금지합니다.

오늘의 주요 뉴스

헤드라인

- '이재명 정부' 집권여당 차기 당 대표는?…정청래·박찬대 물망

- 새정부 출범 직후 체코원전 본계약 체결, 李 대통령 체코가나

- 원·달러 환율, 8개월여 만에 1350원대로…약달러+외국인 증시 '사자'