'경영권 매물'로 나온 하나투어, 해외SI들 한국고객 확보 관심

코로나 팬데믹 이후 역대급 실적, 주가 저평가 구간 '투자기회'

하나투어 경영권 매각에 다수의 해외 전략적투자자(SI)들이 관심을 보이며 해외 매각에 무게가 실리고 있다.

7일 투자은행(IB) 업계 고위관계자는 "하나투어 매각에 해외 SI들의 관심이 뜨겁다"며 "중국, 일본, 싱가포르, 미국, 유럽의 회사들 입장에서 보면 여행하기 좋아하는 한국인들을 통째로 고객으로 확보할 수 있기 때문"이라고 밝혔다.

예를 들어 중국 쪽 SI가 인수할 경우 한국 고객들을 대상으로 중국 여행상품(호텔·음식점·교통·관광지 등)을 효과적으로 제안할 초대형 플랫폼을 단숨에 확보하는 셈이 된다.

현재 매각 대상은 지분 27.7%로 경영권 매각을 수반한다. 하나투어 최대주주 IMM프라이빗에쿼티(PE)는 씨티글로벌마켓증권을 매각 주관사로 선정하고 매각 작업을 진행하고 있다.

IMM PE는 특수목적법인을 통해 하나투어의 지분 16.68%를 보유하고 있으며, 박상환 하나투어 회장(6.53%)과 권희석 부회장(4.48%) 등 특수관계인 지분까지 포함한 지분 총 27.7%가 매물로 나왔다.

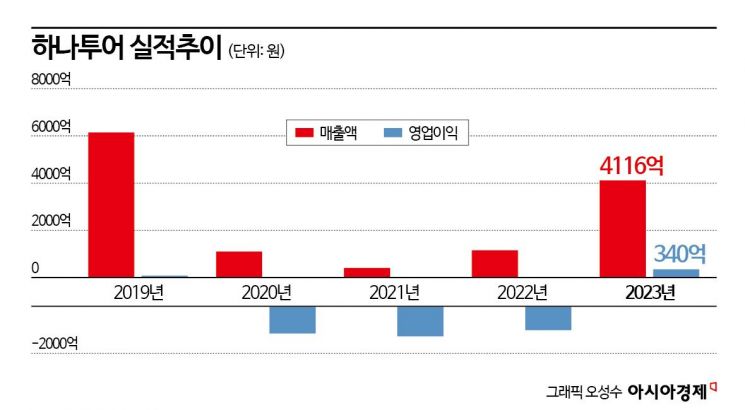

하나투어 주요주주는 IMM PE 이외 국민연금공단(8.64%), 자사주(3.42%) 그리고 기타 소액주주 지분 등으로 구성돼 있다. 지난해 매출액은 4116억원, 영업이익은 340억원이며 현재 시가총액은 약 1조원 규모다.

업계 전문가들이 예상하는 하나투어의 현 기업가치는 2조~3조원 안팎이다. 동종 업계 상장사들의 시가총액 수준과 상각전영업이익(EBITDA) 등의 재무 수치들을 종합적으로 반영해 계산한 수치다.

IMM PE는 2020년 제3자 배정 유상증자 방식으로 1289억원을 투입해 하나투어 지분 16.67%를 취득하고 최대주주에 올랐다. 당시 신주 발행가액은 5만5000원이다. 최근 하나투어 주가는 5만7000원대를 오르내리고 있다. 적정 주가에 대한 증권사 컨센서스는 8만400원이다.

해외여행 수요 급증, 영업익 회복했지만, 하나투어 주가는 '저평가'

해외여행 수요는 팬데믹(세계적 대유행) 이전 수준까지 회복되고 지난 1분기 역대급 실적을 기록했음에도 하나투어의 주가는 생각만큼 회복되지 못하고 있다. 증권가에선 올해 하나투어가 역대 최고 실적을 낼 가능성이 크고, 높은 배당률 등을 고려할 때 매수 기회로 삼는 것이 좋다는 분석도 나온다.

연초 5만2200원으로 장을 시작한 하나투어는 여행수요 회복과 실적에 대한 기대감으로 3월 7만원 선을 돌파했다. 하지만 하나투어 경영권 매각이 추진되면서 불확실성이 커지자 올해 상승분을 대부분 반납했다. 현재 주가는 전고점(7만200원) 대비 약 19% 하락한 수치다.

다만 증권가에서는 하나투어가 올해 '역대급' 실적을 내놓을 것이라는 전망이 나온다. 여행수요가 빠른 속도로 증가하고 있기 때문에 하나투어의 현재 주가는 저평가됐다는 분석이다. 하나투어는 지난 1분기 영업이익 216억원, 매출액 1833억원을 기록하면서 사상 최대 실적을 냈다.

지금 뜨는 뉴스

임수진 대신증권 연구원은 "현재 주가 추이는 기대 이상의 실적 개선세에도 불구하고 저평가되는 모습"이라며 "이는 대주주 매각에 대한 과도한 우려 때문인데 매각을 부정적으로 인식할 필요는 없다"고 말했다. 임 연구원은 "현재 패키지 부문의 성장세가 가파르며 모바일 애플리케이션(앱) 고도화로 향후 개별자유여행 부문의 성장까지 기대된다"며 "현재의 높은 성장세는 단기에 그치는 것이 아닌 중장기적으로 지속될 가능성이 높다"고 판단했다.

박소연 기자 muse@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

{kind=link}

{kind=link}

{kind=link}