OECD 평균보다도 11%P 낮아

개인·퇴직연금 활성화 제도 필요

의료비 중 자기부담 비율도 OECD 평균 상회

우리나라의 연금이 은퇴 후 소득을 절반가량도 대체하지 못한다는 연구 결과가 낮았다. 경제협력개발기구(OECD) 권고치에 비해 30% 가까이 낮은 수준이다. 퇴직연금과 개인연금 등 사적연금에서 은퇴 후 보장하는 규모가 선진국들보다 크게 낮기 때문으로 분석됐다.

11일 생명보험협회에 따르면 전 세계 40개 보험협회로 구성된 국제보험협회연맹(GFIA)이 세계 컨설팅기업 맥킨지에 의뢰해 조사한 '글로벌 보장 격차 연구보고서'를 발표했다.

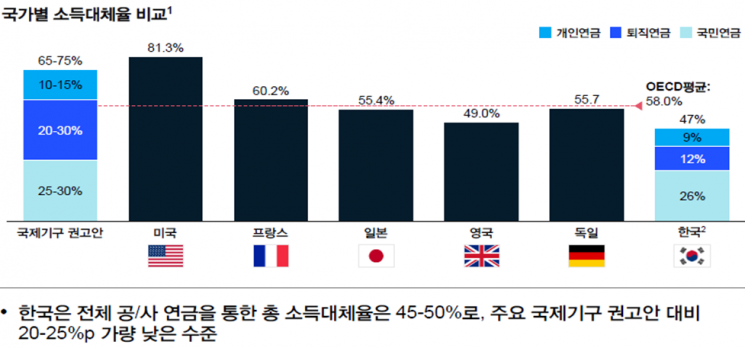

이를 기반으로 맥킨지 한국사무소가 공적·사적 연금을 합쳐 연금 소득대체율(연금가입 기간의 평균 소득 대비 받게 될 연금액의 비율)을 국가별로 분석한 결과 우리나라의 소득대체율은 약 47%로 추산됐다. OECD 권고치인 65~75%보다 20~25%포인트 낮은 수준이다. OECD 평균인 58%와 비교해도 11%포인트 낮았다. 주요 국가의 연금 소득대체율은 미국(81.3%), 프랑스(60.2%), 일본(55.4%), 영국(49.0%), 독일(55.7%) 등으로 집계됐다.

세부적인 연금 체계별 소득대체율의 경우 국민연금이 26%로 가장 큰 비중을 차지했다. 이어 퇴직연금(12%), 개인연금(9%) 순서였다. 국민연금 소득대체율은 OECD 권고치(25∼30%)에 부합했지만 퇴직연금(20∼30%)과 개인연금(10∼15%)은 권고치에 못 미쳤다.

소득대체율을 올리기 위해서는 세제 혜택을 늘려 퇴직연금 및 개인연금을 더욱 활성화해야 한다는 지적이 제기됐다. 생명보험협회는 퇴직연금의 장기 연금수령을 유도하기 위해 종신 연금수령 등 장기연금 수령시 퇴직급여 소득세 감면율을 확대하는 방안을 제언했다. 또 연금계좌 납입액에 대한 분리과세 한도 확대, 보장성 보험료 세액공제 한도 확대 등을 제시했다.

지금 뜨는 뉴스

한편 맥킨지는 우리나라가 의료비 중 자기부담금 비율이 34.3%로 OECD 평균(20%) 대비 매우 높다고 평가했다. 이를 해결하기 위해 보장성보험 가입 확대를 통해 개인 의료비 지출을 낮출 것을 제안했다.

이민우 기자 letzwin@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

{kind=link}