부동산 경기 악화와 대출금리 상승, 원자재 가격 폭등

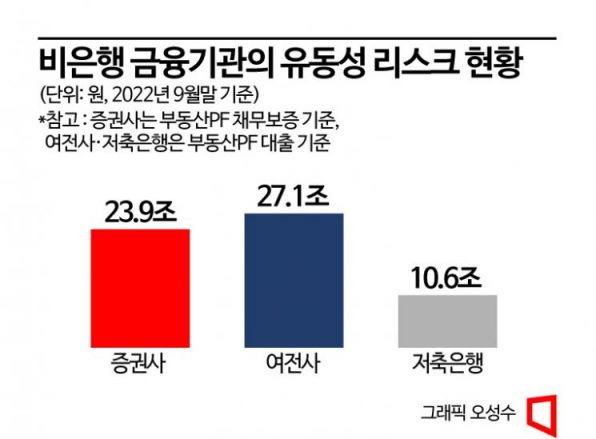

부동산PF 채무보증한 증권사

부동산PF 대출해준 여전사·저축은행 리스크 높아져

[아시아경제 심나영 기자] 부동산 경기 악화와 대출금리 상승, 원자재 가격 폭등으로 인해 부동산 프로젝트파이낸싱(PF) 부실 위험이 커지는 가운데 비은행금융기관의 유동성 리스크도 덩달아 높아지고 있다. 그동안 증권사, 여신전문금융회사, 저축은행이 채무보증이나 대출의 형태로 약 62조원에 달하는 자금이 부동산PF와 직접적인 관계를 맺어왔기 때문이다. 유동성 리스크란 당장 현금화할 수 있는 자산 관련 위험도를 의미한다.

22일 한국은행 금융안정보고서에 따르면 증권사와 여전사의 유동성 지표가 채권금리 상승으로 인한 단기부채 증가 탓에 악화됐다. 증권사 유동성비율(3개월내 유동성 부채 대비 유동성 자산)이 코로나19 전후로 13%포인트(2019년 말 133.7%→ 올해 3분기 120.6%) 떨어진 것만 봐도 알 수 있다. 보고서는 "최근 비은행기관의 유동성리스크가 부동산 PF 부실 우려, 대내외 금융시장 불안에서 비롯됐다"고 분석했다.

증권사의 경우 지난 3분기 기준 부동산PF 채무보증 규모는 23조9000억원에 달한다. 한은 관계자는 "부동산 PF 대출을 기반으로 유동화증권을 발행하는데 거기에 대해 증권사가 보증을 서는 형태"라며 "만기가 왔을 때 차환이 제대로 안 되면 증권회사가 대신 그 돈을 갚아줘야 하는데 만기가 짧아서 유동성 리스크가 상대적으로 높다"고 설명했다.

여신전문회사의 부동산PF대출은 27조1000억원으로 이 중에서도 브릿지론(본 PF로 넘어가기 전 택지매입비 등 부동산 개발사업의 초기자금을 조달하기 위한 대출)이 특히 유동성 리스크를 유발할 수 있다고 봤다. 보고서는 "여전사의 경우 대부분 자금을 채권발행으로 조달하고 있는 상황에서 금융시장 불안으로 여전채 발행 여건이 악화했다"며 "단기채권 발행량을 늘리면서 차환 리스크가 증대됐다"고 했다.

저축은행도 부동산 PF대출 부실 우려가 커지고 있다. 올해 3분기 말 기준 10조6000억원으로 전년동기대비 28.8%나 증가했다. 저축은행의 자기자본대비 PF비중은 75.9%로, 금융권 중에 가장 높다. 또한 2018년 이후 급증한 5000만원 이상 거액예금이 이탈할 확률이 높고, 수신금리 인상 여력도 충분하지 않아 유동성 리스크가 높아질 것이라는 게 한은 분석이다.

지금 뜨는 뉴스

보고서는 "비상자금조달계획 점검 등 비은행금융기관의 유동성 상황에 대한 관리·감독을 강화할 필요가 있다"며 "개별기관도 신용리스크로 인한 자금조달 애로가 발생하지 않도록 충당금 적립 규모를 확대하고, 긴급 유동성 확보를 위한 신용공여 약정 확대해야 한다"고 했다.

심나영 기자 sny@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

![데려올 때 38만원, 떠나보낼 때 46만…가슴으로 낳아 지갑으로 키우는 반려동물[펫&라이프]](https://cwcontent.asiae.co.kr/asiaresize/308/2026020509403529611_1770252035.jpg)

{kind=link}