2017 신한은행 보통사람 금융생활 보고서 2탄 '이슈분석' 발표

[아시아경제 손선희 기자] 우리나라 국민은 생애 전반적으로 평균 월 소득의 10~20%를 부채 상환에 할애하며 살아간다는 분석 결과가 나왔다.

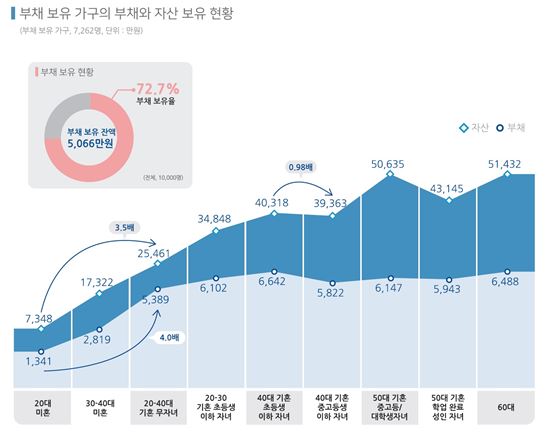

16일 신한은행이 경제 활동 인구 1만명을 대상으로 조사해 발표한 '2017 보통사람 금융생활 보고서'에 따르면 10가구 중 7가구(약 73%)가 부채를 보유하고 있으며, 부채 가구의 평균 부채 보유 잔액은 5066만원으로 조사됐다. 이중 월 평균 총 소득 479만원 중 16.1%에 해당하는 월 평균 77만원을 부채 상환에 할애하는 것으로 나타나 빚이 가계 경제에 미치는 비중이 상당히 큰 것으로 분석됐다.

보고서는 부채 평균 잔액(5066만원)을 평균 상환 금액(월 77만원)으로 연체 없이 매달 상환한다고 가정하면, 빚을 모두 갚는 데 소요되는 기간은 평균 5년 반이라고 밝혔다. 경제활동을 본격적으로 시작한 이후 짧게는 3.2년, 길게는 6.4년 동안 소득 중 10~20%를 매달 대출 상환에 할애해야 한다.

각 세대별로 평균 부채 상환에 소요되는 기간을 살펴보면, '20대 미혼 가구'가 평균 3.2년으로 가장 짧았고 '40대 기혼 초등생 이하 자녀' 형태의 가구가 6.4년으로 가장 길었다. 특히 은퇴 이후 60대에 접어들고 나서도 평균 6.4년 동안 빚을 갚아야 하는 것으로 나타났다.

보고서는 "20대 학자금 대출부터 시작해 이후 결혼, 부동산 구입, 자녀의 출산 및 교육, 자녀의 결혼 등 다양하게 발생되는 지출 상황은 생애 전반에 걸쳐 대출을 유발시킨다"며 "이를 고려한 가계 재정의 관리가 필요하다"고 밝혔다.

생애 첫 대출 연령은 30대가 39.9%로 가장 많았고, 20대 이하도 35.4%에 육박했다. 2030 세대를 합치면 75.3%로, 우리나라 국민 10명 중 7명이 20~30세 사이에 대출을 받는 셈이다.

20대에 대출을 받는 이유로는 '학자금 대출'이 32.5%로 가장 많았고, 이들 중 절반 이상(53.9%)이 생활비나 교육비 등을 위해 추가 대출을 이용하는 것으로 나타났다. 이는 '빚에 빚을 더하는' 상황'으로 소득이 상대적으로 낮은 사회초년생에게 경제적 부담이 가중되는 상황으로 분석된다.

30~50대 사이는 부동산 마련을 위한 대출이 절반에 육박했다. 특히 부동산 가격이 가파르게 상승한 탓에 30여년 전 전체 부동산 가격의 약 30%를 대출로 충당했던 반면 2010년 이후에는 약 절반(49.3%)에 가까운 부동산 마련 비용을 대출에 의존하는 것으로 나타났다.

하지만 부동산 구입 의향자의 43.5%만 '3년 내 부동산 구입을 고려한다'고 답했다. 그 나머지는 구체적 부동산 구입 계획은 없다고 응답했다. 보고서는 "3년 내 부동산을 구입하겠다고 답한 사람들 중 대출을 활용하겠다는 사람이 65%에 달해 자력으로는 부동산 마련이 어려운 사회적 현실을 반영한다"고 설명했다.

손선희 기자 sheeson@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

{kind=link}

{kind=link}