"저성장·저금리시대..원리금 보장형 중심 투자 지속 어려워"

"내년부터 도입되는 IPS에 활용성 높을 것"

[아시아경제 서지명 기자] 원리금 보장형(예금) 중심의 확정급여(DB)형 퇴직연금 자산운용 전략을 부채연계투자(LDI) 접근방식으로 바꿔야 한다는 주장이 제기됐다.

정도영 KDB생명 이사는 3일 'DB 퇴직연금의 부채연계투자(LDI, Liability Driven Investment) 전략과 적용' 논문을 통해 "퇴직연금 자산을 예금에만 투자할 경우 장기적으로 적립비율의 하락을 가져온다"며 이같이 밝혔다.

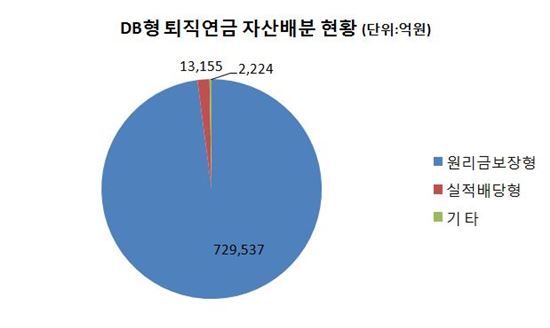

지난 3월 말 현재 퇴직연금 총 적립금 규모는 약 107조원이다. 이 가운데 DB형은 약 74.5조원으로 전체의 69.2%에 달한다. 또 이 적립금 가운데 97.9%는 예금을 중심으로 한 원리금 보장형 상품에 투자되고 있다.

정 이사는 "원리금보장형 상품의 금리 하락에 따른 퇴직연금자산 평가액의 하락과 할인율 하락에 따른 연금부채 평가액의 상승이 동시에 진행되고 있어 앞으로 해당 기업의 재정적 부담을 야기할 개연성이 높다"며 "가입자의 수급권 안정성에도 악영향을 미칠 것"이라고 지적했다.

그러면서 부채연계투자를 주요 자산운용 전략으로 도입할 필요가 있다고 강조했다.

LDI는 부채매칭 포트폴리오와 수익추구 포트폴리오로 구성된다. 부채매칭 포트폴리오를 통해 부채에 영향을 주는 주요 리스크인 물가, 금리, 기대수명 등을 헤지(위험분산)하는 동시에 수익추구 포트폴리오를 통해 부채 대비 초과수익을 적극적으로 추구하는 투자 전략이다. 지난 2008년 글로벌 금융위기 때 적립비율의 하락을 경험한 주요 선진국의 연기금이 LDI를 주요 자산운용 전략으로 도입한 바 있다.

정 이사는 "LDI 전략은 예금 중심의 보수적 투자 전략과 비교해 적립수준의 안정적 유지와 개선 측면에서 모두 좋은 성과를 보여줬다"며 "특히, LDI는 내년부터 기업규모별로 순차적으로 도입키로 한 투자원칙보고서(IPS)에 활용성이 높은 만큼 앞으로 예상되는 재무적 유동성 위험 방지에 기여할 것"이라고 설명했다.

서지명 기자 sjm0705@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

![[속보]검찰, '1억 공천헌금' 강선우·김경 구속영장 청구](https://cwcontent.asiae.co.kr/asiaresize/308/2026020911364534184_1770604605.png)

![[현대차 美 40년 질주]](https://cwcontent.asiae.co.kr/asiaresize/308/2026020612350031914_1770348900.jpg)

{kind=link}