빚의 개념 '절대악'에서 '필요악'으로

채(債)테크 시대, 투자 패러다임 바뀐다

[아시아경제 이은정 기자, 조은임 기자] 1%대 초저금리 시대 '빚'에 대한 개념이 바뀌고 있다. '경계의 대상'에서 '관리의 대상'으로, '절대악'에서 '필요악'으로 사고의 전환이 이뤄진다. 이자 부담이 주는 리스크(위기)보다 투자 가치가 주는 리턴(보상)이 주목받는 것이다. 시중은행 예ㆍ적금 이자로 자산을 증식하기는 사실상 불가능해졌다. 자산증식 방식이 과감해졌다. 누구는 집을 사기 위해 빚을 내고, 또 누구는 투자를 위해 빚을 낸다. 초저금리 사회가 낳은 채(債)테크의 단상이다.

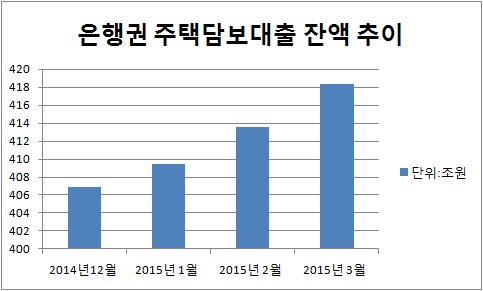

회사원 박일형(39)씨는 최근 5년 거치, 25년 상환조건에 4억원을 대출 받아 서울 서초구 신반포아파트를 샀다. 박씨는 "주거에 목돈을 묶어두기보다 전세를 살면서 인생을 즐기고 싶었는데 전셋값을 따라가기 벅찼다"며 "초저금리 시대에 전셋값 걱정을 하느니 차라리 대출받아 내 집을 마련하는 게 더 낫다고 판단했다"고 말했다. 그는 "재건축이 예정대로 진행돼 집값이 뛴다면 더 좋겠다고 생각해 대출금을 좀 더 받아 신반포아파트를 샀다"며 "만약 기대만큼 안 오른다면 살면 되니 큰 문제가 안 될 것"이라고 덧붙였다. 박씨 처럼 빚을 내 집을 사는 사람이 늘면서 시중은행의 주택담보대출이 연일 폭증하고 있다. 지난달 주택담보대출 잔액은 418조4000억원으로, 전달보다 4조8000억원 늘었다. 속보치 성격의 이 집계가 개시된 2008년 이래 3월 중 증가폭으로는 역대 최대치다. 예년 3월 중 증가폭 평균(1조6000억원)의 3배에 달하는 수준이다. 작년 3월 증가액(8000억원)보다는 무려 6배 많은 수치다.

또 다른 채무인간도 있다. 빚을 내 주식투자에 뛰어든 개미들이다. 13일 기준 코스닥시장의 신용거래융자 잔고는 3조6838억원을 기록했다. 이는 지난해 말 2조5364억원보다 45%이상 급증한 수치다. 인천 지역에 거주하는 교사 이영현(32세)씨도 최근 3000만원을 대출받아 이 대열에 합류했다.올초 1000원대일 때 투자했던 코스닥 종목이 1만원까지 뛰었다는 지인의 권유에 대출을 받아서라도 투자를 해야겠다는 생각이 들었다. 이씨는 "그동안 빚이라면 겁부터 냈지만 요즘같은 시대에 가만히 있는 내가 바보처럼 여겨졌다"며 "이자 부담이 적을 때 과감한 투자에 나서는 것도 나쁘지 않다고 생각했다"고 했다.

채무인간이 늘어나는 다른 편에서는 빚을 갚아가는 이들도 있다. 집 값이 오르던 과거에는 이자 부담을 견딜 수 있었지만, 집 값 정체가 지속되고 투자자 중심에서 실수요자 중심으로 이동하면서 상황이 바뀌었다. 이는 통계로도 확인된다. 우리은행의 주택담보대출 중 3월말 현재 비거치분할상환 비중은 31.34%다. 작년말 28.8% 보다 2.54%포인트 높아졌다. 비거치분할상환은 주택담보대출을 받을 때 거치기간 없이 바로 원금을 상환하는 방식이다.

최근 정부가 내놓은 안심전환대출도 빚 갚기 시대를 앞당긴 배경으로 작용했다. 2년전 7억5000만원짜리 경기도 분당시 판교의 한 아파트를 담보로 4억원을 대출받은 직장인 서현욱(가명ㆍ42세)씨는 지난달 말 만기 30년의 안심전환대출로 갈아탔다. 서씨는 "저금리에 직장인들은 대출금을 충실히 갚는 것도 재테크라고 본다"며 "30만원 가량 월 부담액이 커지는 만큼 펀드나 투자용 연금보험 등을 해지할 계획"이라고 말했다.

임일섭 우리금융경영연구소 실장은 "빚이 증가하는 가운데서도 상환비율이 늘고 있다는 점은 빚의 개념이 바뀌고 있다는 의미"라며 "빚을 내면서도 빚을 갚는 방향으로 가고 있다는 점은 그나마 다행스러운 부분"이라고 말했다.

이은정 기자 mybang21@asiae.co.kr

조은임 기자 goodnim@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

![[현대차 美 40년 질주]](https://cwcontent.asiae.co.kr/asiaresize/308/2026020612350031914_1770348900.jpg)

![[비트코인 지금]월러 Fed 이사](https://cwcontent.asiae.co.kr/asiaresize/308/2025111806174821076_1763414268.jpg)

![[뉴욕증시]3대 지수 일제히 반등 마감…기술株 저가 매수 심리 유입](https://cwcontent.asiae.co.kr/asiaresize/308/2025011506280389199_1736890083.jpg)

{kind=link}