[아시아경제 조은임 기자]집주인 A씨는 세입자 B가 4000만원의 전세자금 대출을 받겠다고 해, 캐피탈사에서 요청한 서류에 동의했다. 전세계약이 종료된 후, 임차보증금 5000만원을 B씨에게 공금했는데, B씨는 이를 캐피탈사에 대출을 상환하지 않고 잠적했다. A씨는 이후 캐피탈사가 강제집행을 통보하면서 재산의 피해를 입게 됐다.

금융감독원은 이사철을 맞아 전세ㆍ매매 거래가 증가하고 있어 부동산 거래시 발생할 수 있는 금융분쟁에 대한 유의사항을 26일 안내했다.

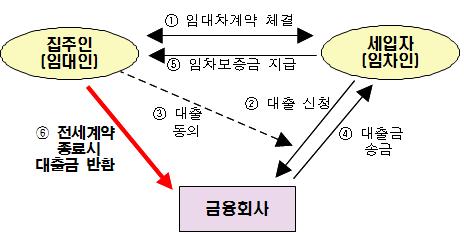

우선 전세계약과 관련해 세입자가 전세자금 대출을 받은 경우, 집주인은 전세자금대출 계약 사본을 보관하고 계약종료 시점에 그 내용을 반드시 확인할 것을 당부했다.

일반적으로 세입자가 전세자금 대출 시 집주인의 동의를 얻고 금융회사와 계약서를 작성하게 된다. 여기에는 전세계약 종료시 집주인이 전세자금 대출금을 금융회사에 직접 반환토록 명시돼 있다. 하지만 집주인이 계약서 내용을 잊고 계약종료와 함께 세입자에게 임차보증금을 주었다가 재산상 피해를 입는 경우가 발생한게 된다. 세입자가 전세자금 대출금을 상환하지 않을 경우, 금융회사는 계약조건에 근거해 집주인에게 대출금 상환을 요구할 수 있기 때문이다.

세입자는 전세자금 대출이 필요한 경우 전세계약을 체결하기 전에 금융회사에 대출가능 여부를 확인해야 한다. 신용도가 낮다면 대출이 어려울 수 있다.

이와 함께 세입자는 전세계약을 체결하기 전 등기부등본과 건축물대장을 확인해 현 소유주가 집주인인지 여부와 근저당권이 설정된 담보대출이 있는 지를 확인해야 한다.

담보대출이 있는 집은 전세잔금 지급시 집주인이 담보대출을 상환하기로 계약서에 명기했다면 세입자는 전세잔금지급시 집주인과 함께 해당 금융회사를 방문해 집주인에게 대출을 상환하도록 하고 영수증을 받아 보관해야 한다.

동시에 집주인에게 근저당권 말소를 요청하고 빠른 시간내에 등기부등본상에서 근저당권 말소여부를 확인할 필요가 있다.

금감원은 매매계약 관련한 유의사항도 안내했다. 주택담보대출이 있는 집을 살 경우, 매수인은 담보대출을 제공한 금융회사에서 매도인의 채무현황을 확인할 것을 당부했다. 또 최종 잔금지급과 부동산 등기시에도 채무확인서를 발급받아 추가 채무 발생 여부를 확인해야 한다.

주택담보대출이 있는 집을 팔면서 해당 대출을 매수인에게 넘기는 경우, 매도인은 거래 금융회사에 알리고 채무인수절차를 통해 채무자를 변경해야 한다. 매수인과 함께 금융회사를 직접 방문해 담보채무인수약정서를 직접 작성하고 사본을 받아 보관해야 한다.

이전에 매수인의 채무인수 가능여부를 살펴보고 절차를 마친 이후에는 등기부등본상에 채무자가 변경됐는지 확인해야 한다.

조은임 기자 goodnim@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

![데려올 때 38만원, 떠나보낼 때 46만…가슴으로 낳아 지갑으로 키우는 반려동물[펫&라이프]](https://cwcontent.asiae.co.kr/asiaresize/308/2026020509403529611_1770252035.jpg)

{kind=link}