'아이고머니' 돈의 대이주

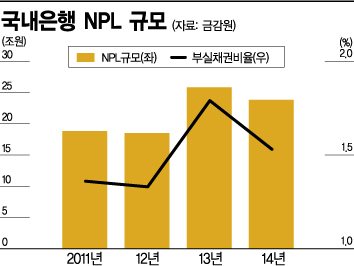

[아시아경제 이승종 기자] 초저금리 시대에 시중자금의 '금융 대이주'가 향하는 곳은 이른바 네드(NEDㆍNPL+ELS+Dollar)로 압축할 수 있다. 이 가운데 NPL은 평균 기대 수익률이 10% 안팎으로 높은 편이다. 초저금리 시대에 길을 잃은 자금이 눈독을 들일 만한 전형적인 고위험 고수익 상품인 것이다. 지난해 10조원을 넘어선 NPL 시장은 올해 11조원을 돌파할 것으로 전망된다.

거래 구조는 은행권 NPL->자산관리회사(AMC)->경매관리회사->개인으로 단순화할 수 있다. 자산관리회사(AMC)로는 유암코, 대신F&I, 외환F&I 등이 있는데 AMC는 자신들이 직접 NPL로 수익을 내거나 개인 등에게 재매각한다. 경매관리사는 AMC에게 받은 NPL을 개인에게 공급하는 중개상 역할을 한다. 최근 NPL 인기가 높아지자 저축은행, 부동산 경매회사 등이 NPL 경매관리사로 뛰어들고 있다.

NPL은 투자구조가 복잡해 그동안 전문가들의 투자처로 인식돼 왔지만 초저금리 시대를 맞아 개인들도 삼삼오오 짝을 이뤄 NPL 공부에 몰두하고 있다. 이들은 공동 펀드를 만들어 수억원대를 웃도는 NPL 물량을 낙찰받기도 한다. 이승일 지지옥션 NPL본부 부장은 "상품 구조가 복잡하다보니 어떻게 하면 투자할 수 있는지를 묻는 전화가 많다"고 말했다. 업계에 따르면 매년 NPL 경매 건수는 약5000여건, 규모는 1조원~2조원에 육박한다. 이 중 10~20% 가량은 개인에게 넘어간 것으로 시장은 보고 있다.

◆은행권 매출주력 'ELS', 외화예금 환차익은 '비과세' = ELS는 은행권 판매 비중이 33% 가량으로 가장 많고 증권사(24%)가 뒤를 잇고 있다. 애초 ELS는 증권사의 주력 판매상품이었지만 지난해 3분기 이후 은행권의 매출 비중이 증권사를 앞질렀다. 저금리 기조가 이어지며 은행권이 ELS 판매에 적극 뛰어들었기 때문이다. 은행권 중에서는 국민은행의 ELS 판매잔액이 전체 중에 약 49%를 차지하고 있다. 지난달 기준 국민은행은 ELS 판매액이 10조원을 돌파했다. 하나은행과 신한은행이 각각 3조3000억원, 2조원으로 뒤를 이었다.

금융권 관계자는 "실질금리가 마이너스인 상황에서 금융소비자들이 은행의 예ㆍ적금을 외면하는 분위기"라며 "은행이 고수익을 앞세운 ELS 카드를 꺼내들고 수익 확보에 사서고 있다"고 말했다.

다만 ELS는 상품 구조상 증시가 급변하면 원금 손실이 발생할 수도 있어 투자자들의 주의가 요구된다. 지난해 하반기 이후 유가가 기존 대비 50% 이하로 급락하며 관련 상품에 투자했던 이들이 큰 손실을 입기도 했다.

길을 잃은 시중 자금은 달러투자도 놓치지 않는다. 달러투자는 당분간 달러 강세가 이어지리라는 전망에서 기인한다. 최근 미국 미연방준비제도가 기준금리를 인상하는 데 '인내심을 가질 것'이란 표현을 삭제하면서 시점이 문제일 뿐 기준금리 인상은 기정사실로 받아들여지고 있다. 종류별로는 외화예금이 가장 많은데 원화가 아닌 다른 나라의 통화로 예금하는 상품을 가리킨다. 일정 기간을 예치하고 만기 시점의 환율에 따라 예치금과 금리를 받아가는 구조다. 환차익이 비과세라는 점이 가장 큰 장점이다.

한국은행 집계에 따르면 국내 거주하는 사람이 지난달까지 예치한 외화예금 잔액은 637억1000만 달러(약70조원)로, 한 달 전보다 5억6000만 달러 늘었다. 외국환은행의 거주자외화예금중 달러화 예금은 2월말 현재 389억6000만달러로 지난해 연말보다 29억6000만달러 가량 늘어난 것이다. 외화예금 중에서는 달러화 예금이 60% 이상을 차지한다.

달러보험도 달러투자 용도로 많이 쓰인다. 한번에 목돈을 내고 가입하는 거치식과 매월 보험료를 납부하는 월납형이 모두 있으며 외화예금보다 높은 금리가 매력이다. AIA생명보험 관계자는 "기준금리 인하 후 달러보험 관련 문의가 꾸준히 이어지고 있다"고 전했다. 이 회사가 2003년 출시한 대표 달러보험 상품인 '골든타임 연금보험'은 현재 누적 판매액이 11억달러에 달한다.

이승종 기자 hanarum@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

![오입금 된 비트코인 팔아 빚 갚고 유흥비 쓴 이용자…2021년 대법원 판단은[리걸 이슈체크]](https://cwcontent.asiae.co.kr/asiaresize/308/2026021014460536494_1770702365.jpg)

{kind=link}