회수 어려운 부실채권, BMW파이낸셜만 올 125억원

[아시아경제 최대열 기자] #30대 중반 직장인 A씨는 막 사회생활을 시작한 3년 전 4000만원 가까이하는 수입차를 샀다. 월급에 비해 다소 과한 지출이 아니냐는 얘기도 들었지만 당시 수입차업계를 중심으로 유예할부라는 금융상품이 '초기 부담이 적다'는 얘기를 듣고 평소 점찍어둔 차를 골랐다.

처음엔 차값의 20%만 내고 이후에는 이자명목으로 매달 30만원도 채 안 되는 금액만 내면 된다는 얘기를 듣고 흔쾌히 사인을 했다. 3년이 다 돼가는 시점에 나머지 차값을 낼지, 할부를 연장할지 결정해야 했다.

당초 연장을 고려했으나 그럴 경우 이자가 급증한다는 얘기를 듣고 고민에 빠졌다. 중고차로 내놓을 생각도 했지만 손해도 만만치 않았고 당장 차가 필요했던 A씨는 결국 빚을 내 남은 차값을 냈다.

국내 수입차시장이 확대되면서 그에 따른 부정적 여파도 커지고 있다. 남의 돈을 빌려 비싼 차를 산 후 돈을 제때 갚지 못하는 경향이 강해졌기 때문이다. 이른바 '카푸어'의 확산이다.

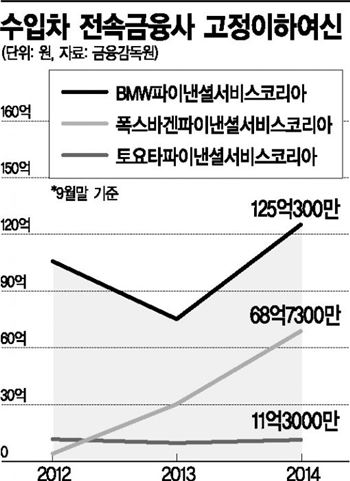

22일 금융감독원에 따르면 BMW파이낸셜서비스코리아의 올해 9월 말 기준 고정이하여신금액은 1년 전에 비해 66% 이상 늘어난 규모인 125억원으로 사상 최대 규모다. 고정이하여신이란 대출금 가운데 연체기간이 3개월이 넘은 부실채권으로 회수가 어렵거나 불가능해졌다는 의미다. BMW파이낸셜서비스코리아는 국내 수입차 1위 브랜드 BMW 판매의 70% 정도를 맡고 있는 캡티브(전속)금융사다.

수입차 판매 상위권 브랜드인 아우디와 폴크스바겐의 캡티브금융사 폭스바겐파이낸셜서비스코리아는 지난해 초까지만 해도 7억원에 불과했던 고정이하여신이 9월 말 현재 69억원에 크게 늘었다. 증가폭이 10배 가까이로 역시 사상 최대 규모다.

고정이하여신이 늘어나고 있다는 건 소비자가 금융상품을 통해 차를 산 이후 제때 할부금을 내지 못하는 경향이 강해졌다는 뜻으로 볼 수 있다. 국내 수입차 소비자 상당수는 수입차업체가 자회사 형태로 운영 중인 캡티브금융사를 통해 사는 일이 많다. 업체별로 차이는 있으나 적게는 절반 수준에서 많게는 90% 가까이가 각 회사별 캡티브금융사를 통해 거래되고 있다.

국내 등록된 수입차만 100만대, 매달 팔리는 신차 가운데 수입차 비중이 15%에 달할 정도로 수입차시장이 확대됐지만 그만큼 부작용도 만만치 않아진 셈이다. 특히 이 같은 경향은 최근 3~4년간 젊은 세대를 중심으로 일고 있는 수입차 구매붐과 맞물려 있다.

한국수입자동차협회에 따르면 개인고객 가운데 20~30대 비중은 10년 전인 2005년까지만 해도 전체 수입차 고객의 12% 수준이었으나 이후 꾸준히 늘어 올해 들어서는 27.5%로 2배 이상 늘었다. 상대적으로 여력이 적은 젊은 고객의 구매는 최근 수입차시장 확대에 크게 기여했다. 그러나 다른 측면에서 보면 본인의 여력이나 수입에 맞지 않게 분위기에 휩쓸려 비싼 차를 끌고 다니는 사람이 많아졌다는 뜻이다.

최대열 기자 dychoi@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

![또 19억 판 아버지, 또 16억 사들인 아들…농심家 '셋째 父子'의 엇갈린 투심[상속자들]](https://cwcontent.asiae.co.kr/asiaresize/308/2026013009165322085_1769732214.jpg)

![쿠팡 잡으려고 대형마트 새벽배송…13년 만의 '변심'에 활짝 웃는 이곳[주末머니]](https://cwcontent.asiae.co.kr/asiaresize/308/2025042307522530624_1745362344.jpg)

![[속보]정원오](https://cwcontent.asiae.co.kr/asiaresize/308/2026020515404130595_1770273641.png)

{kind=link}