웅진·STX 등 우량기업도 쓰러지는 판에 위험 부담 커

가입하려고 보면 투자상품도 없어

[아시아경제 진희정 기자]'기대감은 커졌지만….'

국내 회사채 시장 활성화를 위해 분리과세 혜택이 추가된 하이일드 펀드가 관심을 끌고 있지만 정작 제대로 투자할 수 있는 펀드가 많지 않아 '속 빈 강정'이라는 지적이 일고 있다.

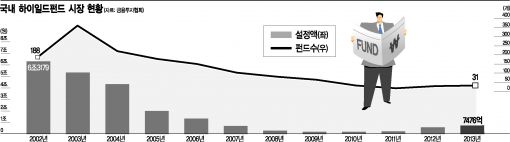

26일 자본시장연구원에 따르면 올해 상반기 국내 하이일드펀드 설정액은 7000억원을 넘어섰다. 2008년 글로벌 금융위기 이후 최대치다. 펀드 수도 31개로 실적이 가장 저조했던 2011년과 비교하면 무려 70%나 늘어났다.

하이일드 펀드는 신용등급이 투기등급 채권 이하인 정크본드(Junk bond)에 투자하는 상품이다. 채권형 펀드 중에서 투자 위험이 큰 대신 수익률은 더 높은 편이다. 여기에 절세 효과까지 더해지면서 성장 동력까지 확보하게 됐다.

이달 초 발표한 세제 개편안에 따르면 BBB등급 이하의 비우량채를 30% 이상 편입하고 펀드 자산의 60% 이상을 국내 회사채에 투자하는 펀드에 대해 투자금액의 5000만원까지 금융소득에서 분리과세 하기로 했다. 2000만원을 초과하는 금융소득에 대해서는 다른 소득과 합산(금융소득종합과세)해 최고 41.8%의 높은 세금을 물어야 하는데, 내년부터는 하이일드 펀드 투자를 통한 소득에 대해선 다른 소득과 분리해서 15.4%를 과세하는 것으로 바뀌었다.

지금 뜨는 뉴스

예컨대, 최고세율을 적용받는 금융소득종합과세 대상자가 5000만원을 투자해 8%의 수익률을 올렸을 때 400만원의 소득 가운데 기존에는 167만원(400만*0.418) 이상을 세금으로 내야하지만 세법개정안 이후에는 62만원(400만*0.154)만원만 내면 된다.

하지만 전문가들은 세제혜택만으로는 하이일드 펀드가 활성화 될 수 없다고 입을 모은다. 한 펀드 매니저는 "투기등급 회사채에 투자하는 하이일드 펀드가 많지 않고 하이일드 채권 시장 자체도 국내는 협소하다"고 지적했다.

태희 자본시장연구원의 연구원은 "세제 혜택을 본다고 해도 최근 국내 회사채 시장에서 웅진과 STX같은 우량 기업이 쓰러진 경험이 있어서 투자자들이 하이일드 펀드에 투자하기를 꺼린다"며 "정부가 회사채 활성화 차원에서 투자 시 세제혜택을 들고나왔지만 안정적인 정크본드 시장 성장이 하이일드 펀드의 성공 여부를 판가름할 것"으로 전망했다.

진희정 기자 hj_jin@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

{kind=link}