[금융지주사 도입 10년] <4> 일본의 사례로 본 교훈

부실채권부터 정리, 자산건전성 좋아져 3년새 흑자 전환

[아시아경제 조강욱 기자] 일본은 우리나라보다 금융지주사의 출범이 1년 앞선다. 2000년 설립된 미즈호금융그룹이 최초다. 출범의 계기는 우리와 좀 다르다. 1990년대 초반 버블 붕괴 이후 기업들이 줄도산하면서 은행도 같이 부실화하며 존폐의 기로에 섰다. 일본 금융계가 생존을 위해 택한 방법이 바로 M&A(인수합병)를 통한 복합 금융그룹(지주회사)이다. 그 결과 지난 1997년 20개였던 일본의 도시은행(시중은행)은 미쓰비시UFJ, 미즈호, 미쓰이스미토모 파이낸셜그룹 등 '3대 대형 금융그룹'으로 재편됐다.

일본 도쿄에서 만난 노무라종합연구소(NRI)의 미야모토 히로유키 금융컨설팅 부장(선임 컨설턴트)은 "일본의 장기 불황으로 '잃어버린 10년'이라는 표현이 있지만 10년이 아니라 20년, 30년, 40년이 될 지도 모른다"면서도 "하지만 이런 상황 속에서도 장기 불황을 이겨낼 수 있었던 근원은 바로 은행권을 중심으로 한 금융사들의 그룹화"라고 말했다.

복합그룹화의 성과는 3년 후부터 나타나기 시작했다. 일본 3대 금융그룹은 부실채권 해소에 매달린 끝에 자산 건전성이 개선됐고 신용위험 비용의 감소로 수익성은 흑자로 전환됐다. 그룹 내 은행, 보험, 카드, 증권 등 각 부문의 시너지 효과가 발현되기 시작하면서 대출 사업의 비중은 줄어들었다. 실제 일본 3대 금융지주사의 경우 총자산에서 대출채권이 차지하는 비중이 30%로 70%가 넘는 국내 금융지주사의 절반에 불과하다.

이 같은 노력은 일본 고객들의 신뢰를 다시 얻게 했다. 현재 미쓰비시UFJ 산하 미쓰비시도쿄UFJ 은행의 구좌를 갖고 있는 개인 고객수는 4000만명. 일본인 3명 중 1명이 미쯔비시와 거래하고 있는 셈이다. 미즈호와 미쓰이스미토모의 경우는 각각 약 2600만 구좌에 이른다.

미야모토 부장은 "일본 금융그룹들은 은행뿐만 아니라 보험, 카드론, 주택론, 파생상품 등 그룹 내 각 부문이 연계된 새로운 복합 금융서비스를 제공하며 리테일 사업 강화에 성공했다"면서 "이 같은 변화는 여타 금융기관들에도 영향을 미쳐 결국 그룹화를 시도하지 않은 곳은 도태되는 상황"이라고 설명했다.

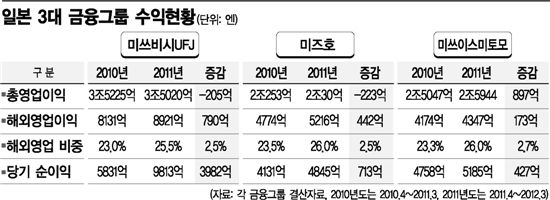

해외 사업에서도 성과는 나타났다. 대형화를 통해 규모의 경제가 가능해진 덕분이다. 일본 3대 금융그룹은 2012년 회계년도(2011년 4월~2012년 3월)에 전년에 비해 34.8% 늘어난 총 1조9843억엔의 당기순이익을 기록했다. 특히 이 가운데 해외영업 이익 비중은 해외 대출잔액이 늘며 2010년 23%대에서 2011년 26%대로 증가했다.

3대 금융그룹의 지난해 3월말 기준 해외대출 잔액은 38조2000억엔으로 금융위기 이후 최고치를 기록했다. 이는 글로벌 금융위기의 여파로 유럽과 미국 금융기관들에 비해 상대적으로 지위가 향상된 일본 금융그룹들이 저리로 외화자금을 조달할 수 있게 되면서 안정된 해외 비즈니스를 펼칠 수 있었기 때문으로 풀이된다.

전문가들은 국내를 기반으로 해외 진출하는 것이 포인트라고 말한다.

미야모토 부장은 "먼저 국내에서 확실한 비즈니스 모델을 세운 다음 글로벌 시장을 공략해야 성공확률이 높다"고 강조했다.

그는 "일례로 일본 기업이 해외로 진출할 경우 일본 금융그룹은 각 사업부문이 함께 움직여 종합적인 매니지먼트에 총력을 기울인다"면서 "무조건적인 해외 진출보다는 장기적인 안목을 갖고 해외로 진출해야 한다"고 조언했다. 해외진출을 모색하고 있는 국내 금융지주사들도 귀 기울여 들어야 할 대목이다.

도쿄(일본)=조강욱 기자 jomarok@

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

![또 19억 판 아버지, 또 16억 사들인 아들…농심家 '셋째 父子'의 엇갈린 투심[상속자들]](https://cwcontent.asiae.co.kr/asiaresize/308/2026013009165322085_1769732214.jpg)

![쿠팡 잡으려고 대형마트 새벽배송…13년 만의 '변심'에 활짝 웃는 이곳[주末머니]](https://cwcontent.asiae.co.kr/asiaresize/308/2025042307522530624_1745362344.jpg)

{kind=link}