경영환경 악화이어 실적부진까지 설상가상

4개사 시총 합계 52조원, 삼성전자 25% 수준

신한, 시총 순위 10위 턱걸이..KB, 하나는 후퇴

[아시아경제 송화정 기자]지난해 경영환경 악화로 부진했던 4대 금융지주의 흑역사가 올해도 반복될 지에 관심이 모아지고 있다. 하지만 실적 개선과 주가 상승을 위해서는 기준금리 등 구조적인 걸림돌이 제거돼야 가능할 것으로 예상돼 녹록치 않은 주가흐름이 예상된다.

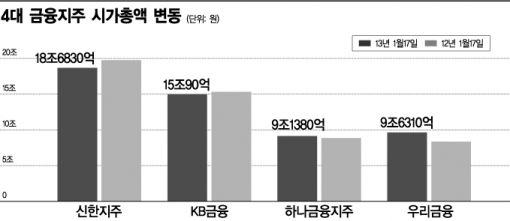

18일 한국거래소에 따르면 4대 금융지주의 시가총액 합계는 52조4610억원(17일 기준)으로 1년 전에 비해 고작 1920억 늘어나는 데 그쳤다. 4대 금융지주 총 시가총액이 삼성전자 시총의 4분의 1수준이다.

종목별 시총 순위도 떨어지고 있다. 신한지주는 시총 10위에 간신히 턱걸이하고 있다. 1년 전에는 시총이 19조7500억원으로 8위였다. 하지만 지금은 18조6830억원으로 줄었다. KB금융은 11위에서 14위로 내려앉았고 하나금융지주는 27위에서 28위로 떨어졌다. 우리금융만이 29위에서 27위로 상승했을 뿐이다. 주가가 상승세를 회복하지 못한다면 국내 금융계를 대표하는 4대 금융지주 중 시총 10위권 내에 한 종목도 들지 못하고 30위권 밖으로 밀려나는 종목도 나올 상황이다.

네 종목 모두 주가순자산비율(PBR)은 신한지주가 0.85배, KB금융과 하나금융지주 0.65배, 우리금융이 0.55배로 모두 청산가치에도 미치지 못하고 있을 정도로 저평가 돼있다.

하지만 4대 금융지주의 수난 탈출은 쉽지만은 않을 것으로 보인다. 일단 곧 공개될 지난해 4·4분기 실적 전망이 밝지 않은 상황이다. 시장은 충당금 강화, 4분기 계절성에 따른 대손비용 증가, 순이자마진(NIM) 하락에 따른 이자이익 감소 등의 원인으로 은행들의 4분기 순이익이 전기 대비 40% 정도 감소했을 것으로 보고 있다.

4대 금융지주의 주된 실적 부진 원인을 보면 신한지주는 판관비 증가, 추가 충당금 강화를 꼽을 수 있고 KB금융은 유가증권 감액손, 부실채권(NPL) 매·상각 관련 추가 충당금이 실적을 끌어내렸을 것이란 분석이다. 하나금융지주는 판관비 증가와 조선사 충당금 등이, 우리금융 역시 조선업 등에 대한 추가 충당금 강화가 실적 부진의 주요인으로 작용했다. 우리금융은 조선소 여신 규모가 주요 은행 중 가장 크다는 점에서 충담금 부담이 가장 클 것으로 예상되며 하나금융지주와 KB금융은 유가증권 감액손의 규모가 가장 클 것으로 전망된다.

올해 1분기 실적은 개선될 것으로 예상되고 있긴 하지만 지속적인 실적 개선과 주가 상승을 위해서는 기준금리, 정책 방향 등을 지켜봐야 할 것으로 보인다.

박진형 IBK투자증권 연구원은 “은행주 주가는 구조적 걸림돌이 완전히 제거되기 전까지는 추세적이고 지속적인 상승은 어렵다”면서 “이론적인 목표주가까지는 여전히 상승여력이 남아 있으나 밴드 상단을 뚫기에는 한계가 보이며 중장기적으로 금융산업 정책 변수와 기준금리의 방향성이 이들 주가의 핵심 지표가 될 것”이라고 분석했다.

송화정 기자 pancake@

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

![오입금 된 비트코인 팔아 빚 갚고 유흥비 쓴 이용자…2021년 대법원 판단은[리걸 이슈체크]](https://cwcontent.asiae.co.kr/asiaresize/308/2026021014460536494_1770702365.jpg)

{kind=link}