글로벌 해운시황 불황에도 車 운반선 용선료 '↑'

[아시아경제 유현석 기자] 현대글로비스가 해운업 사업 호조에 웃음 짓고 있다. 글로벌 해운 시황이 내리막을 걷고 있는 것과는 다르게 자동차 운반선(PCTC) 용선료가 올해 2배 넘게 상승했기 때문이다. 여기에 최근 대규모 운송 계약도 따내면서 전망도 밝아지고 있다.

28일 에프앤가이드 및 관련업계에 따르면 증권사들이 전망한 현대글로비스의 3분기 매출액과 영업이익은 6조6548억원과 4243억원이다. 전년 동기 대비 23.14%, 34.70% 증가한 규모다.

호실적의 원인 중 하나는 해운 사업의 호조가 나타날 것으로 전망되기 때문이다. 현대글로비스의 사업은 크게 물류, 해운, 유통 등으로 나뉜다. 해운업은 크게 완성차 해상운송과 벌크 해상운송으로 나뉘는데 최근 완성차 해상운송의 사업 호조가 나타나고 있다. 가장 큰 이유는 자동차 운반선 용선료(6000 CEU급)가 급등해서다. 지난해 1월 1일당 1만7000달러였던 용선료는 올해 1월 3만8500달러로 약 2.3배 상승했다. 8월에는 8만 달러까지 치솟았다.

이 같은 움직임은 컨테이너선과 벌크선 운임지수(BDI)의 하락과는 차별화되는 것이다. 상하이컨테이너운임지수(SCFI)는 지난 23일 2072.04를 기록하며 연중 최저치를 기록했으며 BDI는 1816을 기록하며 지난달 31일 965 대비 상승하고 있지만, 연고점이었던 5월23일 3369 대비로는 1500포인트 넘게 떨어진 상태다.

가장 큰 원인은 PCTC는 한정됐는데 자동차 공급이 늘어나고 있는 탓으로 풀이된다. 업계에 따르면 1월 기준 글로벌 PCTC는 2018년 782대에서 2019년 785대, 2020년 776대, 2021년 756대, 올해 764대 등 750대 수준을 유지하고 있다. 반면 코로나19 초기에만 하더라도 부품 수급과 생산 차질 등의 원인으로 위축됐던 자동차 시장은 지난해 하반기부터 완화되면서 보복 소비 등이 나타나 구매 수요가 폭증하고 있다. 해운업계 관계자는 "해운 운임도 수요와 공급의 법칙을 따른다"며 "선박은 부족한데 완성차 운송 물량이 증가하고 있는 만큼 PCTC 운임이 상승한 것으로 보인다"고 설명했다.

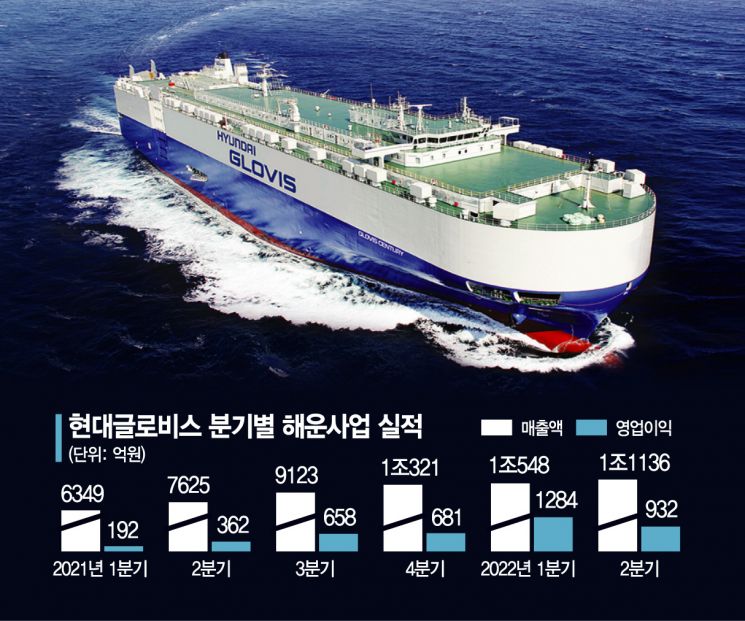

이 같은 호조와 맞물려 현대글로비스의 호실적은 이어질 것으로 기대되고 있다. 현대글로비스는 지난 2분기 매출액 6조8629억원과 영업이익 4485억원을 기록하며 전년 동기 대비 각각 25.5%, 62% 증가했다. 특히 해운 사업의 경우 꾸준하게 실적 증가가 나타나고 있다. 2분기 해운 사업의 매출액과 영업이익은 1조1136억원과 932억원으로 전년 동기 대비 각각 46%, 157.5% 증가했다.

최고운 한국투자증권 연구원은 "자동차 운반선 운임은 SCFI, BDI와 다르게 올해 들어 두 배 넘게 급등했다"며 "전방산업의 수요 호조에 더해 환율 상승 수혜로 3분기 사상 최대 영업이익을 다시 한번 경신할 전망"이라고 강조했다.

지금 뜨는 뉴스

최근 맺은 대규모 완성차 해상운송 계약도 앞으로의 실적 개선을 기대하게 하는 요소다. 현대글로비스는 내년부터 2025년까지 3년 동안 총 2조1881억원의 해외 완성차 해상운송 계약을 맺었다. 이는 글로벌 완성차 해상운송 시장에서 선사가 자동차 제조사와 경쟁 입찰로 맺은 단일 계약 중 최대 규모다. 유럽, 미주, 아시아 등 글로벌 수요처에 완성차를 배에 실어 나를 예정이다. 업계는 이번 계약으로 연간 7200억원의 매출 증가 효과가 나타날 것으로 추정했다.

유현석 기자 guspower@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

{kind=link}