3분기 반도체 영업익 4조 하회

전체 매출은 역대 최대치 기록

내년 하반기 HBM4 개발·양산

실적 부진에 반성문을 썼던 삼성전자 반도체(DS·디바이스솔루션) 부문이 올해 3분기 4조원에 못 미치는 영업이익을 냈다. 파운드리사업이 부진을 면치 못했고 일회성 비용이 증가한 영향이 컸지만 메모리 사업이 예상보다 선방했다는 점이 그나마 위안이 됐다. 다만 경쟁사들과 비교해 영업이익률은 다소 떨어졌다. 반도체를 포함한 삼성전자 전체 매출은 역대 최대치를 기록했다. 연구개발(R&D) 비용 역시 최대 규모로 쏟아부어 미래 기술 선점 의지를 강력히 나타냈다.

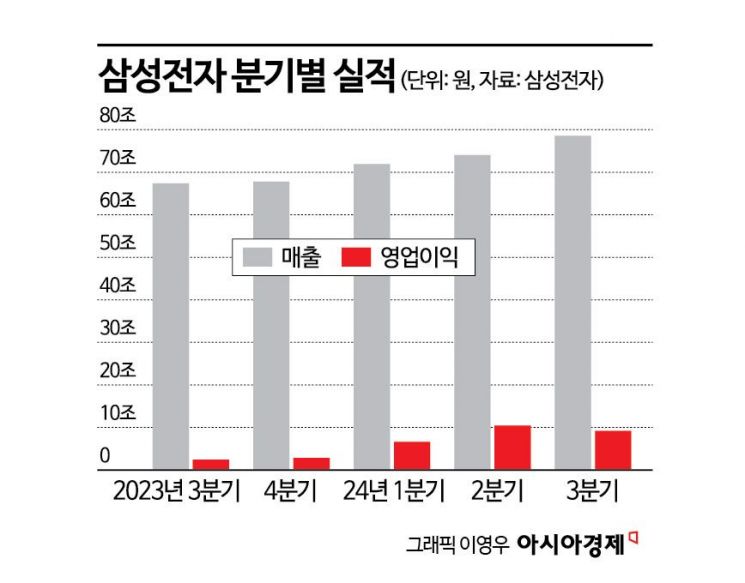

삼성전자는 31일 공개한 3분기 확정 실적에서 매출 79조1000억원, 영업이익 9조1800억원을 기록했다고 밝혔다. 매출은 기존 최대치였던 2022년 1분기 77조7800억원을 넘어서면서 분기 기준 최대치를 경신했다. 다만 시장 전망치보다는 다소 밑돌았다는 평가다.

영업이익은 반도체 부진과 일회성 비용이 증가한 영향이 컸다. 회사 측은 "전 분기 대비 재고평가손 환입 규모가 줄었고 인센티브 충당 등 일회성 비용이 늘었으며 달러 약세에 따른 환영향도 받았다"고 밝혔다.

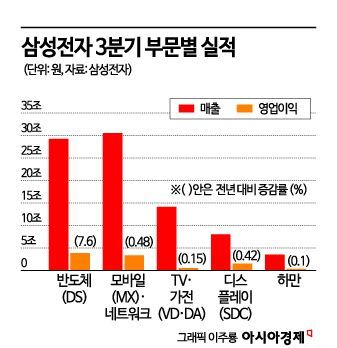

DS 부문 매출은 29조2700억원, 영업이익은 3조8600억원을 기록했다. 전년 대비 영업이익은 7.6% 증가했으나 전 분기와 비교하면 2.59% 줄었다. 이에 따라 영업이익률은 13.2%로, SK하이닉스 등 경쟁사보다 낮았다.

다만 DS 부문 실적에서 상당부분을 차지하는 메모리는 선방했다. 메모리 사업 매출은 22조700억원을 기록했다. 전년 동기 대비 112% 증가했다. 일회성 비용 등을 제외한 실질적인 영업이익은 7조원대에 육박한 것으로 추정된다. 삼성전자는 "인공지능(AI) 및 서버용 수요에 적극 대응해 고대역폭메모리(HBM), 더블데이터레이트(DDR) 5, 서버용 솔리드스테이트드라이브(SSD) 등 고부가가치 제품 판매를 확대했다"고 했다. 시장정보업체 트렌드포스에 따르면 3분기 서버용 D램 가격은 전 분기 대비 13~18% 올랐다.

삼성전자 3분기 연결기준 매출 67조원, 영업이익 2조 4000억원의 잠정 실적을 발표하며 2조원이 넘는 기대 이상의 실적을 달성했다. 사진은 11일 서울 삼성전자 서초사옥. 사진=강진형 기자aymsdream@

삼성전자 3분기 연결기준 매출 67조원, 영업이익 2조 4000억원의 잠정 실적을 발표하며 2조원이 넘는 기대 이상의 실적을 달성했다. 사진은 11일 서울 삼성전자 서초사옥. 사진=강진형 기자aymsdream@

3분기 성과급 등 일회성 비용 추정치는 1조원대다. DS 부문 영업이익에서 일회성 비용을 빼면 5조원 가까운 이익을 낸 셈이다. 이는 증권가 추정치 4조1000억원보다 20%가량 많은 수치다. 여기에 시스템LSI사업부 및 파운드리(반도체 위탁생산)사업부 적자 폭이 1조5000억원 안팎으로 추정되는 점을 고려하면 메모리사업부 영업이익은 7조원 수준으로 분석된다.

삼성전자는 AI·서버향 고수익 제품 수요에 적극 대응한 게 주효했다는 분석이다. 5세대 HBM인 HBM3E 엔비디아 퀄 테스트(품질 검증)를 통과하지 못하고 있지만 AMD, 구글아마존웹서비스(AWS) 등 고객 다변화로 비교적 선방하고 있다는 얘기다. 트렌드포스에 따르면 글로벌 HBM 수요는 엔비디아 58%, 구글 18%, AMD 8%, AWS 5% 순이다. 삼성전자는 "전 분기 대비 HBM 및 서버향 DDR5 매출을 큰 폭으로 늘렸다"고 했다.

대만 TSMC와 경쟁하는 파운드리는 적자를 면치 못하고 있다. 모바일과 PC 수요 회복이 기대보다 부진한 가운데 일회성 비용 영향으로 전 분기 대비 실적이 하락했다. 5㎚(1㎚=10억분의 1m) 이하 첨단 노드 중심으로 수주 목표를 달성했고, 2㎚ 게이트올어라운드(GAA)의 프로세스디자인키트(PDK)를 고객사에 배포해 제품 설계를 진행하고 있다. 시스템LSI는 매출 극대화 및 재고 최소화로 매출은 증가했으나 일회성 비용 증가로 실적은 하락했다.

3분기 실적을 견인한 건 스마트폰을 담당하는 모바일(MX) 부문이었다. 갤럭시 AI 휴대폰 출시로 전사 매출과 영업이익 성장에 기여했다. 스마트폰 신모델 출시 영향으로 전 분기 대비 13% 늘어난 29조9800억원의 매출을 기록했다. TV와 생활가전을 담당하는 VD·DA 사업을 합친 디바이스경험(DX) 사업부문 전체 매출 44조9900억원의 3분의 2가량을 스마트폰 사업이 책임졌다. 삼성전자는 "제품 경쟁력 강화를 위해 스펙을 향상하면서 재료비가 커졌지만 플래그십 제품 중심 판매로 매출이 늘어 두 자릿수(10% 이상)에 가까운 이익률을 확보했다"고 했다.

업계 안팎에선 삼성전자가 ‘고비는 넘긴 것 아니냐’라는 분석이 나온다. 최근까지도 영업이익 추정치를 낮추면서 HBM 등 주요 사업에서 경쟁사에 밀린다는 비관적인 전망이 쏟아진 것을 고려하면 이번 실적 발표를 기점으로 분위기가 바뀔 수 있다는 이야기다. 채민숙 한국투자증권 연구원은 "2분기에는 재고평가손실 환입으로 깜짝 실적을 냈지만 3분기에는 인센티브 충당으로 어닝쇼크를 기록하는 등 일회성 비용으로 인한 분기별 실적 변동성이 크다"면서 "4분기부터 일회성 요인으로 인한 실적 영향은 낮은 만큼 고비는 넘겼다고 본다"고 했다.

지금 뜨는 뉴스

사상 최대인 8조8700억원을 연구개발(R&D) 비용으로 집행하고 시설투자도 12조4000억원으로 전 분기 대비 3000억원 늘린 것도 긍정적이다. 삼성전자는 "내년에는 HBM3E 판매를 더욱 확대하고 HBM4는 하반기에 개발 및 양산을 진행할 예정"이라며 "8세대 V낸드로의 공정 전환을 본격화하고 QLC 기반 고용량 수요에도 적극 대응할 방침"이라고 했다.

최서윤 기자 sychoi@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

{kind=link}

{kind=link}

{kind=link}