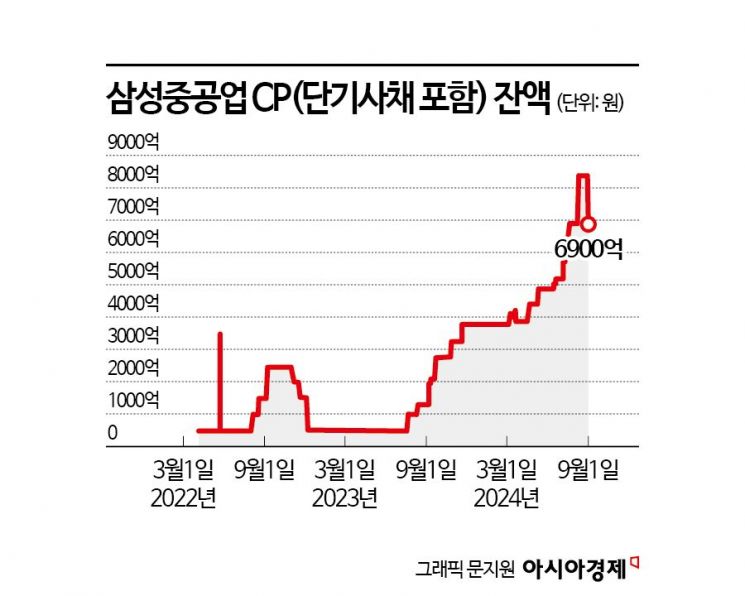

'CP+단기사채' 1년새 500억→8400억

'헤비테일' 선박 결제 구조에 운전자금 부담↑

1년내 차입금 상환·차환 부담 3.6조

"현금흐름 개선되면서 단기차입 줄어들 것"

삼성중공업이 만기 1년 미만의 단기 기업어음(CP, 단기사채 포함)을 발행하는 방법으로 자금을 조달하고 있다. 수년간 사모 회사채를 발행해 유동성을 확보해 오다가 지난해부터 자금 조달 방식이 바뀌었다. 선박 수주가 급증하면서 운전자금 부담이 많이 늘어난데다 차입금 상환 부담이 몰리면서 단기 조달을 늘린 것으로 분석된다.

5일 투자은행(IB) 업계에 따르면 삼성중공업은 지난해부터 CP 잔액을 늘리고 있다. 지난해 6월까지 500억원 정도에 불과하던 CP 발행액은 발행과 상환을 반복하면서 최근 8400억원까지 늘어났다. 지난달 30일 만기 도래한 1500억원의 CP를 상환하면서 현재 잔액은 6900억원 수준이다.

주요 자금 조달 수단으로 활용했던 사모채 발행은 하지 않고 있다. 삼성중공업은 2017년 3월 신용등급이 BBB+로 추락한 이후 공모채 발행을 하지 않았다. 지난해까지 주로 사모채만 발행해 왔다. 2017년 2550억원어치를 시작으로 지난해까지 연평균 2000억원 내외의 사모채를 발행해 왔다. 하지만 지난해 5월 이후로는 1년 넘게 사모채를 발행하지 않고 있다.

삼성중공업이 단기로 자금을 조달하면서 단기 차입금 상환 부담이 증가했다. 올해 상반기 말 기준 1년 이내에 상환해야 하는 단기차입금과 장기유동성부채(1년 이내 상환해야 하는 장기차입금)은 3조6000억원 규모로 불어났다. 지난해 상반기 2조7000억원에서 9000억원가량 늘었다.

IB업계는 삼성중공업의 단기차입금 증가가 역설적으로 수주 증가와 관련이 높다고 보고 있다. 올해 3월말 기준 삼성중공업의 수주 잔고는 주력 선종인 액화천연가스(LNG)선과 컨테이너선을 중심으로 33조원에 달한다. 2020년말 12조원 수준에서 빠르게 증가했다.

하지만 선박 자금 결제 조건은 선박 인도 시점에 50% 이상을 받는 일명 ‘헤비테일’ 구조로 계약이 맺어져 있다. 계약금과 중도금 비중이 낮아 선박 건조에 투입하는 비용은 외부 자금에 의존해야 해, 운전자금 부담이 증가할 수밖에 없다.

여기에 삼성중공업은 장기 공모채를 발행할 만큼 신용도가 개선되지 않은 상태다. 올해 6월에 신용등급이 BBB에서 BBB+로 단기 신용등급이 A3에서 A3+로 각각 올랐다. 과거와 비교해 사모채 발행 금리가 높아진 것도 상대적으로 이자 비용이 낮은 CP로 갈아탄 이유다.

지금 뜨는 뉴스

IB업계 관계자는 "수주 잔고가 풍부해 선박 건조가 진행되는 과정에서 현금흐름이 꾸준히 개선될 것"이라며 "일단 금리가 상대적으로 낮은 단기 자금을 빌렸다가 선박 건조 대금이 유입되면 상환하는 방법으로 단기 차입금을 줄여나갈 것으로 보인다"고 전망했다.

임정수 기자 agrement@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

![엔비디아, 현대차, 알테오젠…잘나가는 기업은 '이것'했다[알짜배기 지식재산]](https://cwcontent.asiae.co.kr/asiaresize/308/2026010905552584619_1767905725.jpg)

{kind=link}

{kind=link}