[아시아경제 이창환 기자] 올해 들어 생명보험사들의 저축성보험 만기와 해약 규모가 급증한 것으로 나타났다. 생명보험사들이 역마진까지 우려되는 고금리 저축성보험을 경쟁적으로 출시하는 이유도 저축성보험금이 한꺼번에 빠져나가면서 유동성 위기에 처할 수 있다는 우려 때문인 것으로 풀이된다.

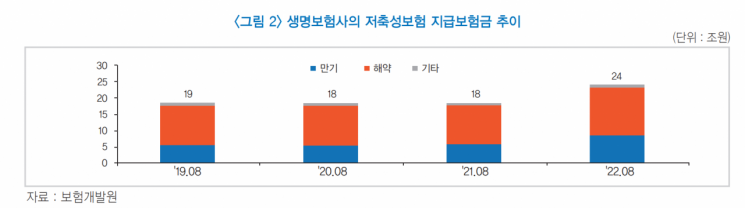

22일 한국금융연구원과 보험개발원 등에 따르면 지난 8월 말 기준 국내 생명보험사 저축성보험의 지급보험금 규모는 24조원으로 지난해 같은 기간 18조원에 비해 33% 증가했다. 저축성보험 해약금 규모도 전년 동기 대비 26.3% 확대된 14조원에 달했다.

저축성보험은 은행의 정기예금이나 적금과 비슷하지만 사망보장과 같은 보험상품의 특성이 합쳐진 상품이다. 만기 전에 가입자가 사망할 경우 그간 쌓인 적립금에 추가 보상을 얹어서 돌려준다.

올해 만기되는 저축성보험은 대부분 10여년 전에 판매된 상품인 것으로 파악된다. 생명보험사들은 2010년대 초반에 저금리 기조가 지속되자 상대적으로 고금리인 저축성보험 판매에 집중했다.

판촉이 강화되면서 저축성보험은 2008년부터 2011년까지 20~30% 고성장했고 특히 2012년에는 저축성보험 세제혜택이 7년 유지에서 10년 유지로 강화되면서 제도 변경 전 가입수요가 몰리면서 전년 대비 57.5% 급증했다.

저축성보험은 10년 이상 유지해야 보험차익 비과세 혜택이 주어지기 때문에 10년째가 되는 올해 상품 만기와 해약이 급증한 것으로 보인다. 또한 은행이 예적금 금리를 빠르게 올리면서 은행권으로의 자금이동을 위해 저축성보험에서 돈을 빼는 고객들도 늘고 있다는 분석이다.

문제는 올해 금리의 급격한 상승으로 보험사들의 재무건전성이 나빠진 가운데 저축성보험 해약까지 증가하면서 보험사들의 유동성 여건이 더 안좋아지고 있다는 것이다.

실제로 지난 2분기 기준 생명보험사들의 평균 유동성비율은 195%로 전년 동기 대비 75%포인트(p) 감소했고 손해보험사는 182%로 27%p 줄었다. 유동성 비율이 100%를 하회하는 보험사들도 일부 나타나고 있다. 유동성을 개선하기 위해 자본확충이 필요한데 레고랜드와 흥국생명 사태 등으로 채권시장이 위축되면서 채권발행마저 어려워졌다.

이에 보험사들은 신규자금 유치를 위해 고금리 저축성보험을 잇따라 출시하고 있다. 교보생명이 지난주 연 5.8% 확정이율의 5년 만기 저축성보험을 출시했다. 푸본현대생명도 오는 25일 금리 5.9%인 저축성보험을 내놓을 예정이다. 한화생명(5.7%), ABL생명(5.4%), IBK연금보험(5.3%) 등도 고금리 저축성보험을 최근 출시했다.

하지만 업계에서는 보험사의 저축성보험 금리가 올라갈수록 역마진 우려도 커진다고 보고 있다. 보험사는 보험료를 운용해서 고객들에게 이자를 지급해야 하는데 향후 금리가 하락하면 수익을 내기가 어려워질 수 있어서다. 금융당국도 저축성보험 과당경쟁에 대한 우려를 보험사들에게 직간접적으로 전달하는 것으로 알려졌다.

보험업계 관계자는 "보험사들도 역마진 우려를 알고 있지만 유동성 고갈 위험으로 고금리 저축성보험을 내고 있는 분위기"라고 말했다.

지금 뜨는 뉴스

이석호 금융연구원 선임연구위원은 "과거에 판매됐던 저축성보험에 대한 보험금 지급 수요 증대와 신규가입 감소 및 기존계약의 해약 증가, 금융시장 환경 불안정성 확대 등의 영향으로 향후 보험사의 유동성 여건이 악화될 가능성이 존재한다"고 설명했다.

이창환 기자 goldfish@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

{kind=link}