'고무줄 이자' 탓에 금리 상승기 금융소비자 혼란 더해져

채권금리 요동치며 시중금리에 영향

[아시아경제 심나영 기자] '고무줄 이자' 탓에 금리 상승기 금융소비자들이 곤란해하고 있다. 채권금리가 출렁대면서 주택담보대출 이자가 며칠 사이 연간 수십만원씩 늘었다 줄었다 하기 때문이다. 급격히 오르는 금리에 울상을 짓는 금융 소비자들은 대출 실행 날짜에 따라 이자 부담을 더 지는 이중고를 겪는 처지다. 주택구입자금대출의 경우 보통 잔금날 대출이 실행돼 금리 추이를 살펴보고 대출일자를 조정하기도 어렵다. 금융소비자들은 불확실성에 따른 리스크를 감내할 수밖에 없는 형편이다.

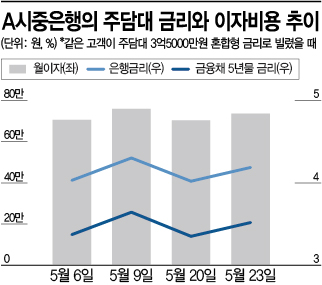

28일 한 시중은행 분석에 따르면 주택담보대출 3억5000만원을 혼합형 금리(5년 고정금리 적용 후 변동금리 전환)로 빌렸을 때, 5월 한 달 사이에도 언제 빌리느냐에 따라 월 납입이자가 70만750원(6일, 4.01%) → 75만3668원(9일, 4.27%) → 69만8731원(20일, 4.00%) → 73만1117원(23일, 4.16%)으로 요동쳤다.

주담대 혼합형 금리가 시시각각 변하는 이유는 금융채 5년물 금리흐름과 연동하기 때문이다. 은행들은 은행채 발행과 예금 수취를 통해 대출해줄 자금을 조달한다. 예를 들어 혼합형 금리 대출은 매일 바뀌는 금융채 5년물을 발행한 자금으로 소비자에게 빌려주는 식이다.

한 달에 한 번씩 발표되는 코픽스의 영향을 받는 변동금리보다 혼합형 금리가 자주 바뀌는 까닭이기도 하다. 조금씩 방식이 다르긴 하지만 은행들은 일주일에 한 번씩 정해진 요일의 금융채 5년물 금리를 바탕으로 가산금리를 붙여 혼합형 금리를 산정한다. 이 금리를 다음 주 주담대 대출에 적용하는 식이다.

은행 관계자는 "연도별로 따지면 대출을 언제받느냐에 따라 열흘 사이 연간 60만원까지 차이가 나게 된다"며 "5월 들어 혼합형금리를 주별로 새로 책정할 때마다 금융채 5년물 금리가 0.2~0.3%포인트씩 들쑥날쑥해서 혼합형 금리도 출렁였다"고 설명했다. 혼합형 금리 책정 기준이 된 금융채 5년물 금리는 5월 첫주 3.38%, 둘째주 3.64%, 셋째주 3.36%, 넷째주 3.52%였다. 주별 흐름이 0.2%포인트 내에서 움직였던 4월보다 변동성이 더 커진 셈이다.

지금 뜨는 뉴스

한국은행은 26일 기준금리를 1.75%로 또 한차례 인상했다. 기준금리 인상은 2021년 8월부터 9개월동안 5차례 이어지고 있다. 문제는 금리 인상이 앞으로도 이어질 것이란 점이다. 금융권에서는 올해 내 기준금리 2~3회 추가인상을 확신하고 있는 분위기다. 이창용 한은 총재도 금융통화위원회(금통위) 정례회의 직후 열린 기자간담회에서 "현재 상황에서는 물가 위험이 크다고 판단하고 있다"며 기준금리가 연말에는 연 2.25∼2.50%에 달할 것이라는 시장의 전망에 대해 "합리적 기대"라고 밝혔다.

심나영 기자 sny@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

![[내일날씨]설날 아침 영하 추위, 오후엔 풀려…](https://cwcontent.asiae.co.kr/asiaresize/308/2026021309201341738_1770942013.jpg)

{kind=link}

{kind=link}