[아시아경제 이선애 기자] 연초 이후 화두는 인플레이션. 중국의 봉쇄 등 글로벌 공급망 병목 심화와 임금 상승 등으로 인해 인플레이션 압력이 높은 만큼 당분간 높은 물가 수준이 이어질 전망이다. 이에 증권가에서는 가격 전가력(Pricing Power)이 높은 기업에서 투자 기회를 엿봐야 한다는 조언이 나온다. 세계적인 투자자 워런 버핏의 투자 전략에서도 이 같은 투자 전략이 뚜렷하게 나타난다.

14일 NH투자증권에 따르면 3월 미국 소비자물가지수가 전년 동기 대비 8.5% 상승하는 등 올해 물가는 1982년 이후 가장 높은 수준으로 치솟았다. 여기에 4월 물가 전망치는 현재 8%를 상회하고 있어 물가가 안정을 찾기까지는 시간이 필요한 상황이다.

하재석 NH투자증권 연구원은 “최근 중국의 코로나19 확산과 봉쇄로 코로나19 이후 지속해온 공급망 병목 현상이 쉽게 해소될 가능성이 낮다”며 “임금 상승 등 구조적인 인플레이션 압력이 높아 2010년대 연평균 1.8% 수준의 저물가 상황을 당분간 보기 어려울 것”이라고 전망했다.

가장 인플레이션이 심했던 1970년대 스탠다드앤푸어스(S&P)500 기업의 이익과 주가의 실질수익률은 부진했다. 업종별로는 에너지와 광업 등 원자재 관련 업스트림과 화학, 철강 등 소재가 강세를 보인 반면, 자동차와 리테일 관련이 부진했다. 하 연구원은 “이러한 환경에선 물가상승률 이상으로 제품 가격을 올릴 수 있는 가격 전가력이 높은 기업에 투자해야 한다”고 제안했다.

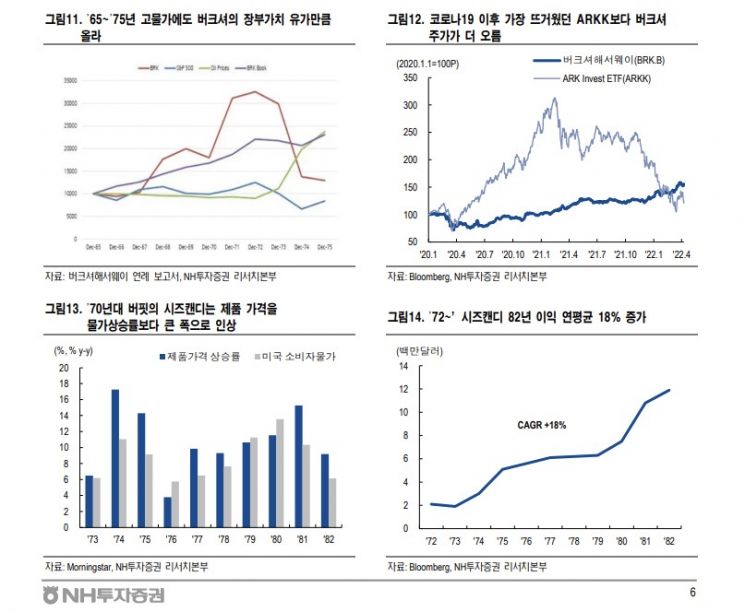

1965~1975년 인플레이션 시기 워런 버핏의 버크셔해서웨이 장부가치 상승률은 유가 상승률보다 높을 정도로 꾸준히 확대됐다. 코로나19 팬데믹(세계적 대유행)이 시작된 2020년 이후 현재까지 버크셔해서웨이의 주가수익률은 2020년 가장 뜨거웠던 캐시우드(Cathie Wood)의 ARKK ETF 보다 높다. 바로 인플레이션 환경에서 꾸준한 성과를 내기 위해 제품 가격을 물가상승률보다 큰 폭으로 올려서다. 버핏이 1972년 인수한 시즈캔디(See’s Candies)는 꾸준히 제품 가격을 물가상승률보다 큰 폭으로 올렸다. 이에 따라 1972~1982년 시즈캔디의 이익은 연평균 18% 증가해 같은 기간 물가상승률을 상회했다.

원가 상승을 소비자에게 전가하는 가격 전가력이 높은 소비재와 에너지, 광업, 금융 업종 등 이러한 유형의 소비재 기업은 제품 가격을 소비자에게 전가할 수 있는 가격 전가력 높다. 앞서 1970년대 우수한 주가수익률을 기록한 광업,에너지는 원자재 가격 상승이 이익 증가로 직접 이어지는 업종이다. 이 밖에 금리 상승기 금융 업종도 같은 유형에 속한다.

하 연구원은 “기업의 가격 전가력을 판단할 수 잇는 지표로 퀄리티 지표가 있다”며 “ROE, ROA(수익성)와 부채비율(안정성) 등에 관련된 지표로 퀄리티 점수가 높은 하이 퀄리티 기업의 경우 장기적으로 시장 대비 우수한 성과를 기록하는 것으로 알려졌다”고 강조했다.

지금 뜨는 뉴스

미국 주식시장 내 하이 퀄리티(퀄리티 점수가 높은) 기업은 애플, 코카콜라, 코스트코 등으로 널리 알려진 기업이 많다. 다만, 하이 퀄리티 기업은 밸류에이션이 높은 경향이 있어 최근과 같은 금리 상승기에 주가가 부진했다. 하 연구원은 “퀄리티에 가치를 결합할 경우 이를 보완할 수 있을 것”이라고 설명했다.

이선애 기자 lsa@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

![데려올 때 38만원, 떠나보낼 때 46만…가슴으로 낳아 지갑으로 키우는 반려동물[펫&라이프]](https://cwcontent.asiae.co.kr/asiaresize/308/2026020509403529611_1770252035.jpg)

{kind=link}