저축銀 소액 다중채무자 불량률 10.3%

고액 다중채무자 불량률 6.5%로 더 낮아

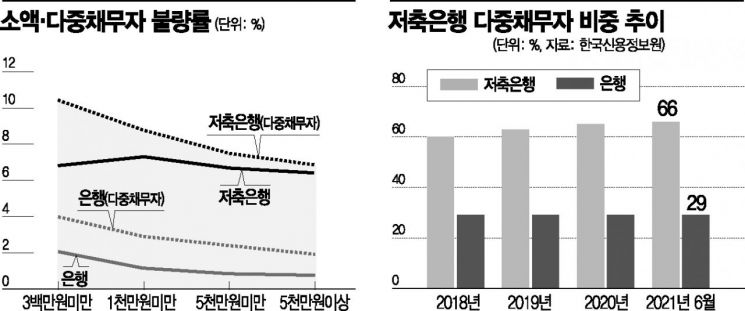

다중채무자 비중도 매해 늘어 66% 달해

"생계형 다중채무, 악성부채로 바뀔 위험"

[아시아경제 송승섭 기자]3개 이상 금융기관에서 돈을 빌린 다중채무자 중에서도 채무가 적은 이들이 돈을 더 갚지 못한 것으로 나타났다. 수천만원씩 빌려 간 2금융 다중채무자들의 대출 채권이 우량한 역설이다. 코로나19 여파에 여기저기서 급하게 돈을 끌어다 쓴 저소득·저신용 차주들이 더 빠르게 무너지기 시작했다는 분석이 제기된다.

30일 신용정보원이 발간한 ‘저축은행 신용대출 차주 특성 분석 및 시사점’ 자료에 따르면 300만원 이하로 돈을 빌려간 저축은행 다중채무자의 ‘불량률’은 10.3%를 기록했다. 저축은행에서 같은 금액대로 돈을 빌린 차주의 전체 불량률 6.8%보다 3.5%포인트 크다. 300만원 미만의 은행권 다중채무자 불량률(4.0%)이나 전체 차주 불량률(2.1%)과 비교하면 차이는 더욱 두드러진다.

불량률은 1년간 90일 이상 돈을 갚지 못한 차주의 비율을 말한다. 일정 기간 원리금을 내지 못했을 때 신용평가사 등에 통보되는 정보로 추정한다.

같은 다중채무자여도 대출금액이 큰 차주의 불량률은 오히려 감소했다. 1000만원 이상~5000만원 미만을 빌려간 저축은행 다중채무자의 불량률은 7.4%. 해당 구간에서의 전체 차주 불량률(6.7%)과 근소한 차이다. 5000만원 이상 고액 대출자의 경우 차이가 각각 6.5%, 6.8%로 더 좁혀진다.

계속 불어나는 다중채무자…"악성부채 될 위험"

저축은행을 주로 이용한 다중채무자의 불량률이 높았다. 저축은행에서만 다중채무를 진 차주의 불량률은 9.4%였다. 1금융과 저축은행에서 대출을 받은 차주(7.1%)나 타 2금융도 함께 이용한 차주(6.7%)의 불량률보다 2~3%포인트가량 높다.

문제는 저축은행 다중채무자가 갈수로 늘어난다는 점이다. 2018년 60%였던 저축은행 다중채무자 비중은 올 상반기 기준 66%로 불어났다. 29%로 매해 일정하게 유지되는 은행권과 대조적이다. 특히 소액신용대출자(300만원 미만) 비중이 10%로 은행권(3%)의 3배에 달해 각별한 리스크 관리가 필요하다는 지적이 나온다.

또 청년세대로 분류되는 20~30대 고객이 41%로 32%인 은행권보다 높았다. 2030 계층은 사회초년생으로서 통상 신용거래 이력이 많지 않고 경제참여 정도가 낮은 특성이 있다. 보고서 역시 이들 씬파일러(금융거래이력 부족자)에 정밀한 신용도 평가가 어려워 중간 수준인 4~5등급이 부여되는 경우가 대부분이라고 지적했다.

지금 뜨는 뉴스

이정희 중앙대 경제학과 교수는 "금액이 적은 다중채무자는 투자나 사업용도라기 보다는 생계형인 경우가 대다수"라면서 "신용점수가 낮으니 한도가 적고 조금씩 돈을 빌리는 경우가 많았을 것"이라고 분석했다. 그러면서 "지금은 부채 문제가 수면 아래에 있어도 코로나19로 늘어난 생활형 다중채무가 악성부채로 바뀔 위험이 크다"고 경고했다.

송승섭 기자 tmdtjq8506@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

{kind=link}