"금융업 내 전업주의 원칙이 고수되고 금융 주도의 비금융 융합도 제한돼 한계"

[아시아경제 박선미 기자]최근 금융당국이 은행권 애플리케이션(앱) 관련 규제 완화를 약속했지만 금융업계 간 고객 정보 공유를 까다롭게 한 금융지주회사법과 자본시장통합법, 금융소비자보호법 등 법적인 제약이 많아 하나의 슈퍼앱이 나오기 어려운 상황이다. 전문가들 사이에서는 금융업계의 전업주의 규제 개선 및 계열사간 정보공유 확대 필요성에 대한 논의가 활발하다.

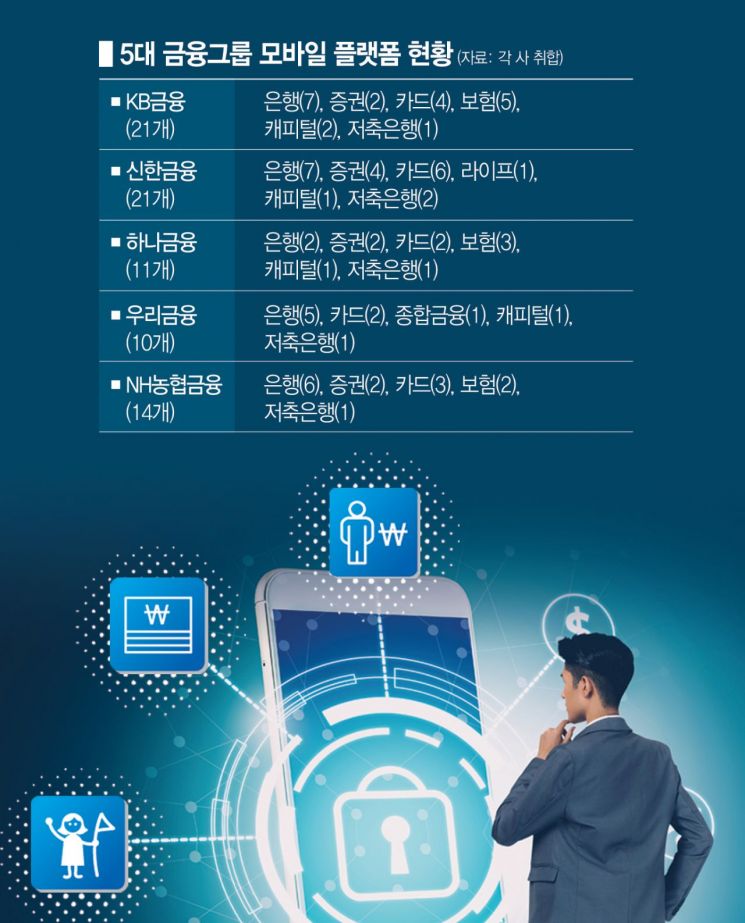

5일 금융권에 따르면 KB·신한·하나·우리·NH농협 등 5개 금융그룹이 실효성이 있다는 판단 하에 운영하고 있는 금융 앱은 77개에 달한다. 가장 많은 곳은 각각 21개 앱을 서비스하고 있는 KB와 신한이다. 하나금융은 11개, 우리와 NH농협도 각각 10개, 14개의 모바일 플랫폼을 운영 중이다.

금융그룹들은 빅테크·핀테크와의 경쟁에 대응하고 MZ(밀레니얼+Z세대)세대 고객 이탈을 막기 위해 ‘똘똘한 대표 앱’을 만들어 계열사 서비스를 통합하는 과정을 몇 년 전부터 진행 중에 있다. 하지만 다양한 금융서비스 관련 앱을 추가하다 보니 소비자 불편은 더욱 가중됐다. 사용 빈도가 많지 않고 기존 앱과 뒤섞여 방치되기 일쑤였다.

금융사들은 원앱 전략이 어려운 이유로 규제 장벽을 꼽았다. 금융권 관계자는 "그룹사 간 고객 정보 공유를 까다롭게 한 금융지주회사법과 자본시장통합법, 금융소비자보호법 등 법적인 제약이 많았다"고 설명했다.

반면 빅테크·핀테크들은 슈퍼 앱 하나로 모든 서비스가 가능하다. 금융 앱 하나에 은행, 증권, 보험, 결제 등 서비스를 기능 형식으로 모두 담아 처음부터 여러 개의 앱 설치가 필요없도록 해 돌풍을 일으켰다.

전문가들은 디지털 환경 변화로 여러 금융서비스 융합이 활발해짐에 따라 금융업계의 전업주의 규제 개선 및 계열사간 정보공유 확대 필요성이 있다는데 공감대를 형성하고 있다. 금융업 내에서는 전업주의 원칙이 고수되고 금융 주도의 비금융 융합도 제한돼 혁신이 어려운만큼 전업주의 규제 개선이 필요하다는 것이다.

여은정 중앙대 교수는 “빅테크 금융업자의 등장으로 플랫폼을 통한 사실상의 ‘유니버설 뱅킹’ 구현에 따라 전업주의 원칙의 의미가 퇴색될 수밖에 없다”며 "금융소비자 보호를 위해 빅테크 행위도 동일 규제 적용을 검토할 필요가 있을 뿐만 아니라 디지털 시대에서 금융소비자 보호를 위한 다양한 접근방법을 모색할 필요가 있다"고 말했다.

정중호 하나금융경영연구소 소장은 “소비자들의 디지털 경험이 일반화됨에 따라 금융 및 비금융상품에 대한 원스톱 서비스 요구가 증가하고 있다”고 지적하며 "금융과 비금융의 융복합·플랫폼화가 주요 경쟁전략으로 부상하고 있는 변화에 대응하기 위해서는 금융회사의 비금융 융복합 서비스 제공을 허용할 필요가 있다"고 말했다.

지금 뜨는 뉴스

조영서 KB경영연구소 소장도 “은행이 디지털금융 플랫폼으로 진화하여 고객의 생애주기 자산관리와 금융·비금융 데이터 결합을 통한 초개인화 서비스를 제공해야 한다”고 언급하며 "이를 위해서는 투자일임업 및 부동산 이외의 투자자문업을 은행 겸영업무에 포함하고, 은행이 부동산·헬스·자동차·통신·유통관련 기업까지 투자할 수 있도록 해야 한다"고 의견을 냈다.

박선미 기자 psm82@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

{kind=link}