4분기 회사 가이던스 시장 예상치 하회

최근 5거래일간 10%가량 하락

단기적으로 오미크론, 인수합병 비용 우려

디지털화 수요 확대, 인수합병 효과로 장기 전망 밝아

[아시아경제 이민지 기자] 세일즈포스닷컴이 단기적으로는 마진하락 우려로 부진한 주가 추이를 보이겠지만 장기적으론 기업들의 클라우드 전환 수요가 뒷받침되면서 우상향 흐름을 보일 것이란 전망이 나온다.

5일 세일즈포스닷컴 주가를 보면 258.32달러를 기록했는데 최근 5거래일간 10.78%가량 하락한 것으로 나타났다. 4분기 회사가 시장 기대치를 밑도는 가이던스를 제시함에 따라 주가 하락폭이 커진 것으로 분석된다.

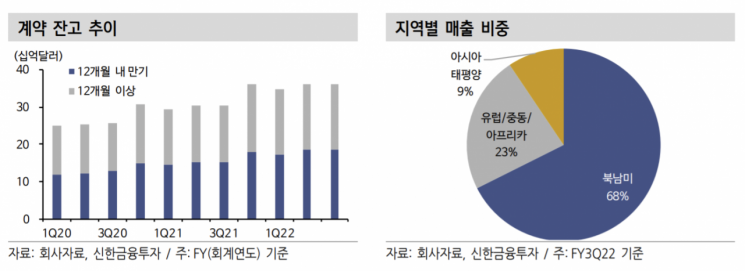

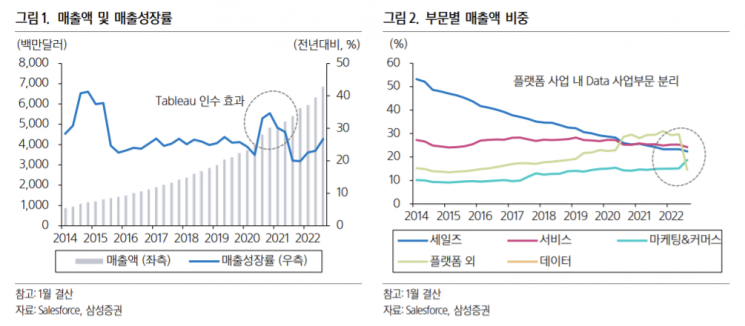

3분기(8~10월) 매출액과 Non-GAAP EPS는 68억6000만달러, 1.27달러를 기록해 시장 예상치를 각각 0.9%, 38%를 상회했다. 전체 매출 증가율은 전년 동기 대비 26.6% 성장했다. 부문별로는 세일즈 17.3%, 서비스 20.5%, 마케팅과 커머스 58.5%, 플랫폼과 데이터 19.6%가량의 성장세를 기록했다. 3분기 말 계약잔고(PRO)는 전년 대비 20%가량 늘어난 363억달러를 기록했다. 조용민 신한금융투자 연구원은 “디지털화 수요가 지속됐고 신규 비즈니스 파이프라인과 인수합병 효과가 반영되면서 외형 확장 속도가 재차 가속화됐다”며 “EPS는 스노우플레이크의 지분 가치 상승 효과(0.86달러)로 지난해 대비 역성장했다”고 말했다.

이번 분기 인수합병 효과는 더 두드러졌다. 지난 7월 인수를 마무리한 슬랙의 실적이 온기로 반영된 첫 분기로. 매출은 2억8000만달러로 시장 예상수준(2억5000만달러)을 상회했다. 10만달러 이상 지불하는 고객 수는 전년대비 44% 늘었다. 분기 규모 기준 상위 10개 계약 중 4개에 기여하면서 편입 시너지도 키웠다. 데이터 분석 도구인 MuleSoft와 Tableau는 이번 분기부터 별도 사업부문으로 분리해 공개할 정도로 기여도가 커진 것으로 나타났다. 김철민 삼성증권 연구원은 “실적 발표와 함께 현 COO인 Bret Taylor를 공동 CEO로 선입했는데 슬랙 인수를 주도했던 만큼 향후 회사의 인수합병을 더욱 활성화시킬 가능성이 크다”고 설명했다.

회사는 4분기 매출액 가이던스로 72억2000만~72억3000만달러로 지난해 동기 대비 24% 늘어날 것으로 예상했다. 다만 시장 예상 수준인 72억4000만달러르 소폭 하회했고, 조정 EPS도 0.72~0.73달러로 기대치인 0.82달러를 크게 하회했다. 김철민 연구원은 “조정 순이익 하락의 주된 원인은 합병으로 인한 비용 증가 때문으로 주당 0.49달러 감소 효과를 가져온 것으로 추정된다”며 “3분기에도 마케팅과 세일즈 비용은 전년대비 31% 증가해 매출 성장률을 뛰어넘는 증가율을 기록하며 우려 요인이 부각됐다”고 말했다.

증권가에선 단기적으로 주가가 부진할 수 있지만, 장기 성장성은 훼손되지 않을 것으로 판단했다. 오미크론을 비롯한 대외적인 이슈와 합병과정에서 비용증가로 마진이 악화될 수 있지만, 기업 IT 지출 전망치는 재차 상향되고 있으며 클라우드 전환 수요도 강화되고 있기 때문이다. 조용민 연구원은 “고객관계관리(CRM) 산업의 수혜가 지속될 전망으로 산업 수혜는 회사로 집중될 것”이라며 “CRM 시장 내 회사의 점유율은 19.5%로 2~5위 업체들의 합산 점유율을 상회하고 있다는 점에 주목해야 할 것”이라고 전망했다.

이민지 기자 ming@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

![[주末머니] 줄어든 M7 영향력…](https://cwcontent.asiae.co.kr/asiaresize/308/2024040117263825128_1711959998.png)

![해외주식 사면서 국장도 대거 산다…환율 하향 가능성[주末머니]](https://cwcontent.asiae.co.kr/asiaresize/308/2023061308280861234_1686612487.jpg)

{kind=link}

{kind=link}

{kind=link}